IPO雷达|福建德尔净利润持续下滑!研发费低于销售费 技术唯一性问题被问询

深圳商报·读创客户端记者 靳恩琦

近日,福建德尔科技股份有限公司(简称“福建德尔”)IPO已更新动态,公司回复了上交所问询函。

招股书显示,福建德尔成立于2014年6月,注册资本10.39亿元,主要从事氟化工基础材料、新能源锂电材料、特种气体和半导体湿电子化学品等多系列含氟新材料的研发、生产和销售,是一家拥有核心自主知识产权的国家级高新技术企业。

福建德尔表示,本次募集资金拟投资年产200吨电子级三氟化氯生产线项目、含氟半导体材料项目及年产36万吨半导体级电子材料项目(二期),募集资金投资额为19.45亿元。

净利润持续下滑,销售费用高于研发费用

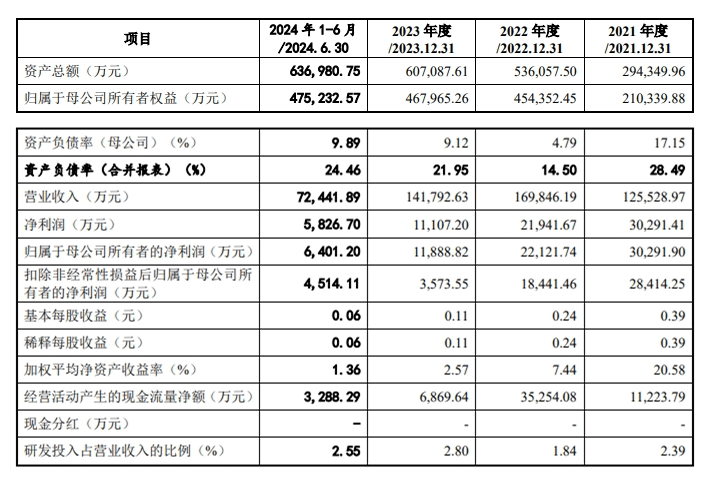

业绩方面,2021年、2022年、2023年及2024年上半年(以下简称“报告期”),福建德尔业绩波动明显,净利润整体呈现下滑趋势。

招股书显示,报告期内公司营业收入分别为12.55亿元、16.98亿元、14.18亿元和7.24亿元;净利润分别为3.03亿元、2.19亿元、1.11亿元及0.58亿元;扣非后净利润分别为2.84亿元、1.84亿元、0.36亿元和0.45亿元,经营业绩受多重因素影响呈现较大降幅。

此外,福建德尔当前先进制程业务收入占比仍较低。

据招股书,报告期内公司氟化工基础材料业务收入占公司主营业务收入的比例分别为32.81%、34.02%、39.33%和50.33%;新能源电池材料业务收入占公司主营业务收入的比例分别为38.11%、39.73%、17.01%和4.28%。上述两项业务收入合计占公司业务收入比重均超过50%。

福建德尔表示,尽管公司致力于推动产品结构升级,持续加强高技术、高附加值的电子特气与超净高纯湿电子化学品等新材料产品研发投入,但报告期内氟化工基础材料业务与新能源电池材料业务收入比重较高,且短期内收入结构可能较难有大幅调整,公司仍存在对上述产品收入及利润依赖较高的风险。

深圳商报•读创客户端记者注意到,作为一家高新技术企业,福建德尔报告期各期的销售费用率均高于同期研发费用率。

据招股书,报告期各期,公司销售费用分别为3218.15万元、3976.19万元、4594.85万元和2207.17万元,占各期营业收入的比例分别为2.56%、2.34%、3.24%和3.05%。

而公司各期研发费用分别为2996.65万元、3125.53万元、3976.66万元及1844.90万元,占各期营业收入的比例分别为2.39%、1.84%、2.8%及2.55%。

技术唯一性问题引上交所关注

在本次问询函中,上交所关注到福建德尔技术唯一性问题。

问询函称,根据申报材料,公司是国内唯一实现一氟甲烷和三氟甲烷自主合成且精馏纯化为电子级产品的企业,也是国内唯一实现电子级三氟化氯规模化生产的企业,填补了国内空白;公司的业务板块主要包括氟化工基础材料、新能源锂电材料、特种气体和半导体湿电子化学品,公司掌握自有核心技术,坚持自主研发。

上交所要求福建德尔披露相关国际领先、填补国内空白、打破垄断等类似表述的依据。

对此,福建德尔回复称,公司参与完成国家科技重大专项(02专项)、国家重点研发计划“颠覆性技术创新”重点专项等重大课题的技术研发积累;牵头三氟化氯国家技术标准制定;获得相关科技成果评价;通过技术查新确认具备新颖性;国家部委、省厅部门、行业协会等授予的诸多荣誉奖项;获得了较多境内外发明专利,截至2024年9月30日发行人已获得授权的国内发明专利271项、国外发明专利6项。

同时,上交所要求福建德尔披露2021年四季度和2022年一季度公司主营业务收入较其他季度相对较高的原因,分析不同产品销售的季节性情况。

根据回复函,除特种气体业务外,福建德尔其余业务不存在明显季节性。公司上述两季度收入较其他季度相对较高,主要原因系新能源电池材料业务自2021年第二季度起纳入公司合并范围,新能源电池材料业务的产品六氟磷酸锂市场价格自2021年4月至2022年2月持续上涨,并叠加六氟磷酸锂产销量持续增长,新能源电池材料业务销售收入大幅增加导致。