IPO雷达|宝济药业赴港IPO:研发烧钱,财务“红灯”闪烁

1月21日,上海宝济药业股份有限公司(下称“宝济药业”)在港交所递交招股书,拟在香港主板上市。

宝济药业成立于2019年,扎根于上海宝山区,致力于大品种生物药物的研发,旨在通过替代源自动物器官、血液或尿液的生化提取产品,或升级现有治疗手段,来提升治疗标准。

弗若斯特沙利文数据显示,宝济药业专注的四个战略性治疗领域——大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖药物、以重组生物制药取代传统生化制品的变革性产品,在 2033 年的合计潜在市场规模将超过人民币500亿元。截至2025年1月14日,公司已打造涵盖这四个治疗领域、具有差异化特色的研发管线,包括五项处于临床阶段的在研药物及七项临床前产品。

但光鲜的市场前景和丰富的研发管线背后,宝济药业的财务状况却不容乐观。

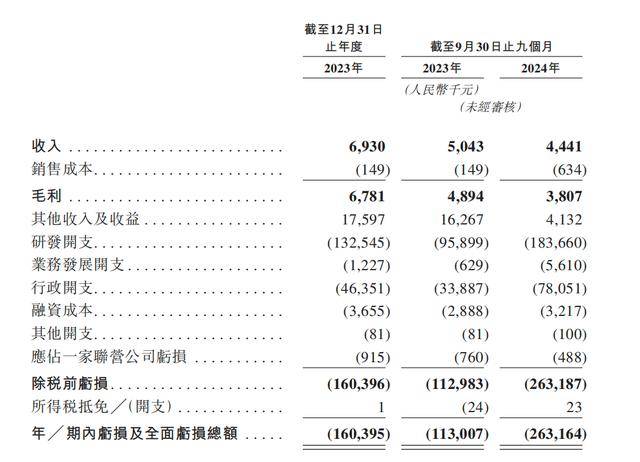

招股书显示,在2023年度和 2023年、2024年前9个月,宝济药业的营业收入分别仅为693万元、504万元和444万元。与之形成鲜明对比的是,相应的研发开支却分别高达1.33亿元、0.96亿元和1.84亿元,净亏损分别为1.6亿元、1.13亿元和2.63亿元。

公司尚未实现商业化,收入寥寥无几,净亏损却呈现出不断扩大的趋势,《财中社》发现,其中主要原因就是研发开支的大幅增加。在这种情况下,公司的持续经营能力不禁让人担忧。如此巨额的研发投入,何时才能转化为实际的营收和利润。

再看公司的研发情况,虽然宝济药业拥有一支由223名人员组成的内部研发团队,约占其员工总数的 71.7%,涵盖了药物发现和临床前开发、医学和临床开发、CMC、质量管理及监管法规事务等多个领域。但研发成果的转化却是一个漫长而艰难的过程。

公司的核心产品KJ017、KJ103 及 SJ02 虽然已经进入后期临床阶段或 NDA注册阶段,但临床试验的结果充满了不确定性。即使产品能够顺利通过临床试验,后续的商业化推广也将面临巨大的挑战。生物医药市场竞争激烈,同类产品层出不穷,宝济药业能否在众多竞争对手中脱颖而出,成功将产品推向市场,并获得足够的市场份额,还是一个未知数。

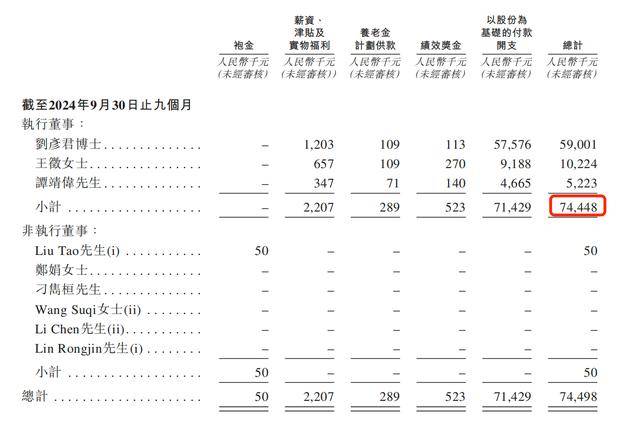

《财中社》发现,执行董事薪酬与公司业绩不匹配现象值得关注。

截至最后实际可行日期,刘彦君、王征及谭靖伟作为一致行动人,合计持有公司约45.91%的已发行股本。其中,刘博士直接持股21.21%,并通过上海罗旭、宁波鸿晟及上海罗君等股份激励平台间接控制11.69%;王征直接持股7.81%,谭靖伟直接持股5.21%。因此,一致行动人连同上海罗旭、宁波鸿晟及上海罗君,被视作公司的控股股东。

在公司持续亏损、经营状况堪忧的2024年前9个月,这三位执行董事总薪酬高达7445万元,其中以股份为基础的支付占据大头。在企业发展亟需资金投入研发与拓展业务,以突破困境、谋求发展之际,大量资金却流入了高管的腰包。

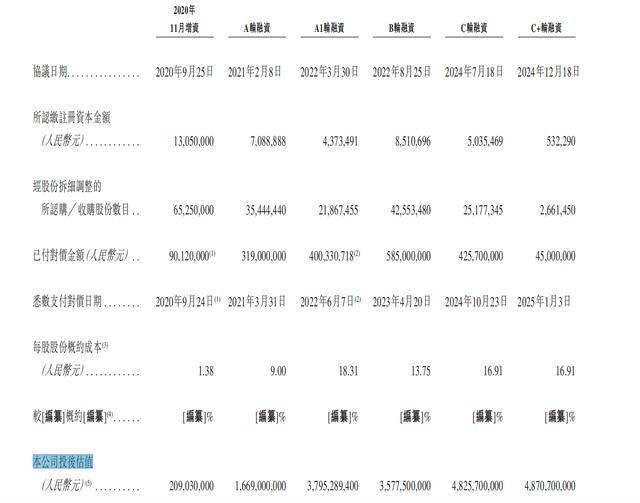

从融资情况来看,宝济药业已进行到C+轮融资。在2024年7月获得4.26亿元C轮融资,2024年12月获得4500万元C+轮融资,C轮及C+轮融资每股成本均为16.91元,投后估值为48.71 亿元。然而,如此高的估值是否合理,值得商榷。

公司目前还处于亏损状态,没有实现商业化,未来的发展也充满了不确定性。在这种情况下,如此高的估值更多地是基于对未来市场的预期,而不是基于公司现有的实际业绩和资产状况。一旦市场预期发生变化,或者公司的发展不如预期,估值泡沫就可能会破裂。

来源:财中社