央行等量平价续作“麻辣粉”1500亿元 短期内会降息吗?降准何时落地?专家这样说

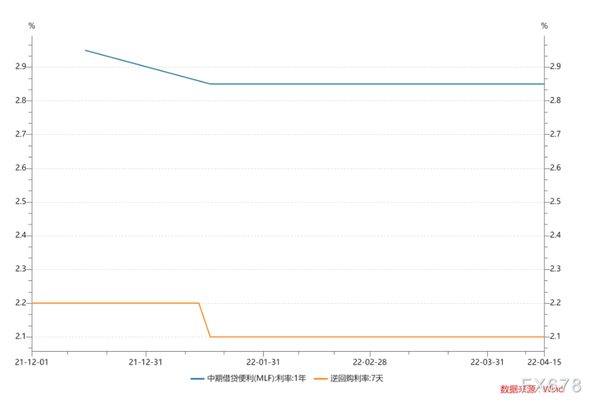

4月15日,央行公告称,为维护银行体系流动性合理充裕,今日开展1年期中期借贷便利操作(MLF)1500亿元和7天期逆回购操作100亿元,利率分别为2.85%、2.1%,均与上期保持一致。

由于本月的MLF到期量为1500亿元,意味着本月MLF操作为等量续作,而此前连续几月均处于净投放的状态。东方金诚首席宏观分析师王青认为,4月MLF等量续作,叠加部署降准,表明总量型政策保持积极,释放推进宽信用信号,有助于降低企业综合融资成本。

值得注意的是,4月13日国务院常务会议部署降准,市场预计降准会伴随本月15日的MLF操作一并落地。

对此,浙江大学国际联合商学院数字经济与金融创新研究中心联席主任盘和林对每经记者表示:“近期降准一定会实施,关键是选择合适的时间。当前我国经济内需不足的主要因素是疫情,如果不解决疫情,即使降准也不能拉动经济需求,所以此时应该更多关注财政政策支持下的民生投入。降准的合适时间点,我认为应该是疫情缓解,复产复工的时候,企业正需要资金,信贷需求也比较旺盛。”

等量续作“麻辣粉”1500亿元

记者注意到,4月MLF到期量为1500亿元,央行实施1500亿元操作,意味着本月为等量续作,而此前连续几月均处于净投放的状态。

具体看来,3月MLF到期量为1000亿元,央行实施2000亿元MLF操作,净投放1000亿元;2月MLF到期规模为2000亿元,央行投放3000亿元,净投放1000亿元;1月MLF到期规模为5000亿元,央行投放7000亿元,净投放2000亿元。

王青认为,这背后的主要原因是4月13日国务院常务会议部署降准,两种中长期流动性之间存在一定替代关系。4月MLF操作没有减量,显示当前总量型政策保持积极姿态,主要目标是推动宽信用过程,同时引导市场流动性处于偏宽松状态。3月金融数据显示,新增信贷、社融规模回暖,但以票冲贷、社融倚重政府债券融资等现象明显,以居民中长期贷款和企业债券融资为代表的市场自主融资需求仍然较为低迷,各项贷款余额增速继续徘徊在近20年以来最低点。总量型政策保持积极,能够补充银行中长期流动性,提升其放贷能力,体现了“引导金融机构有力扩大贷款投放”的政策要求。

王青称,降准与MLF之间在流动性投放的替代效应会持续一段时间,接下来MLF继续等量续作的可能性较大。

此前,市场预计降准会伴随本月15日的MLF操作一并落地。

盘和林表示:“近期降准一定会实施,关键是合适的时间。当前我国经济内需不足的主要因素是疫情,如果不解决疫情,即使降准也不能拉动经济需求,所以此时应该更多关注财政政策支持下的民生投入。降准的合适时间点,我认为应该是疫情缓解,复产复工的时候,企业正需要资金,信贷需求也比较旺盛。”

降息预期落空,专家:本月LPR报价将大概率保持不变

王青表示,4月MLF利率连续第三个月保持不变,意味着在1月政策性降息后,货币政策在价格型工具方面持续处于观察期,也意味着继3月之后,市场降息预期再次落空。

对于“麻辣粉”利率未下调的原因,王青判断,当前经济下行压力进一步加大,财政政策中的退税减税、货币政策中的全面降准都在陆续加码,但美联储加息提速在即,货币政策在“以我为主”的基调下,仍力求内外兼顾,保持内部均衡与外部均衡之间的平衡,其中,降息是否会加剧以及会多大程度上加剧资本外流和触发人民币汇率贬值,是当前的主要权衡因素。另外,本轮疫情的持续时间和冲击程度都有待观察,经济下行的紧迫程度或尚不足以促使监管层在四个月内两次动用降息“大招”。

有分析人士指出,降准预计会在一到两周落地,但降息可能短时间难以见到,尽管国务院常务会议提出降低企业综合融资成本,本月20号LPR调降的可能性并不大。

王青也认为,考虑到通常需要两次全面降准才能触发报价行下调LPR报价,4月MLF利率不动,意味着将于20日公布的最新一期1年期和5年期以上LPR报价将大概率保持不变。

4月14日,央行货币政策司司长孙国峰在第一季度金融统计数据新闻发布会上表示,下一步,央行将适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户支持力度,向实体经济合理让利,降低综合融资成本。