华宇电子IPO:高端业务仍拉胯,4亿募资是扩产还是“填窟窿”?

池州华宇电子科技股份有限公司(以下简称“华宇电子”)在北交所的上市进程已进入问询阶段。在2023年,华宇电子首次“闯关”深交所,就是在两轮问询之后最终撤回了IPO申请。

如今,虽问询暂无回复与结果,但从华宇电子近400页的招股书来看,公司仍存在业务创新性、募资合理性不足及财务真实性被质疑等核心问题,第二次“闯关”能否顺利上市仍充满未知。

高端业务占比偏低,毛利率下降显著

华宇电子是一家专注于集成电路封装测试领域的国家级专精特新“小巨人”企业,公司主要从事集成电路封装和测试业务,主营业务包括集成电路封装测试、晶圆测试、芯片成品测试。产品应用于5G通讯、汽车电子、工业控制、消费电子等领域。

招股书显示,华宇电子以常规封装测试产品及中端专业测试平台为主,中高端封装测试及高端专业测试市场竞争力较弱。

具体来看,公司主要封装测试(含单独封装)业务收入和利润来源于SOP、SOT、TO等常规封测产品,主要专业测试收入和利润来源于中端专业测试平台,实现量产的中高端封测产品有QFN/DFN、LQFP、LGA等,高端专业测试平台实现的收入较少。

将华宇电子的业务情况对应到其所属行业来看的话,可以发现,在目前市占率高、利润高的先进封装领域,华宇电子的布局受到研发、技术、人才等多方阻碍,公司的产品结构、产品应用领域、市场占有率也因此受限。

数据显示,2024年中国大陆封装测试市场规模约4000亿元,其中先进封装占比36%,同比增速达28%,显著高于传统封装12%。毛利率方面,先进封装领域头部企业毛利率可达23%至25%,而传统封装领域企业毛利率普遍在12%至17%左右,差距显著。

需要注意的是,由于AI、新能源汽车和AI PC等各种大趋势,先进封装在整个封测市场中所占份额将持续增加比重,预计将从2022年的46%提升至2028年的53%。

在这样的情形下,先进封装业务占比并不高的华宇电子毛利率逐年下降,2022年至2024年,公司主营业务毛利率分别为28.56%、22.29%、21.18%,其中封装测试(含单独封装)业务毛利率分别为21.98%、12.91%、10.84%;专业测试毛利率分别为42.52%、40.02%、39.14%。总的来看,报告期内公司主营业务毛利率呈下降趋势。

利润“注水”,高新认定被质疑

除了毛利率逐年下降之外,从招股书显示的各类政府补助以及税金减免来看,华宇电子的利润也有一定程度“注水”情形。

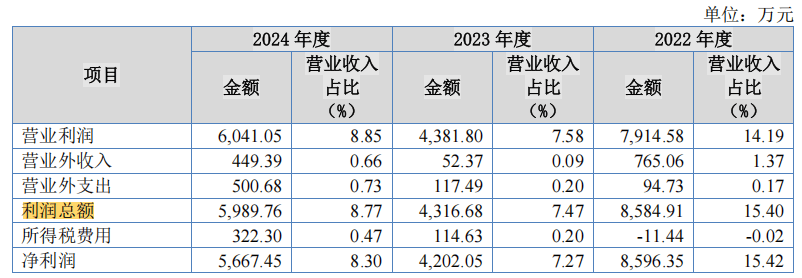

招股书显示,2022年至2024年,华宇电子利润总额分别为8584.91万元、4316.68万元、5989.76万元。

其中,作为专精特新企业,华宇电子享受的研发费用加计扣除、高新技术企业所得税、高新技术企业购进固定资产加计扣除税收优惠及小型微利企业税收优惠及增值税加计抵减税收优惠合计金额为2434.37万元、993.72万元、1985.81万元,占剔除股份支付影响后的当期利润总额的比例分别为23.93%、21.10%、33.15%。

此外,报告期内,公司计入当期损益的政府补助分别为2489.57万元、714.75万元、1077.39万元,占剔除股份支付影响后的当期利润总额的比例分别为24.47%、15.18%、17.99%。

数据直接说明,若未来国家税收政策发生变化,或者华宇电子未能持续获得高新技术企业认定,以及若未来公司不能获得政府补助或者获得的政府补助大幅减少,会对公司的经营业绩造成重大不利影响。

值得注意的是,华宇电子的高新认定已开始被外界质疑,其研发能力与研发人员均踩在评定最低线上。

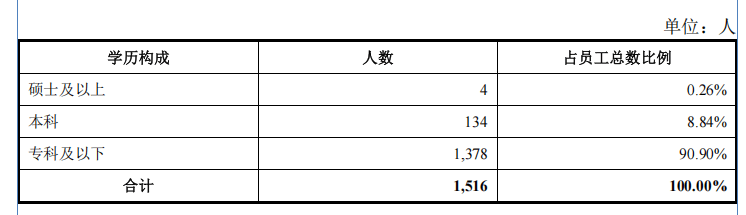

报告显示,截至2024年,公司拥有人员共计1516人,研发技术人员181人,占员工总人数的11.94%。其中,硕士以上学历仅4人,大专及以下学历1378人。且低学历人员任职公司及子公司研发部技术总监、研发部经理等要职。而高新企业认定条件之一就是“具有大学专科以上学历的科技人员占企业当年职工总数的30%以上”。

华宇电子也在报告中称,受公司在先进封装测试技术方面的研发投入和人才储备限制,公司在FC、BGA、WLCSP、SiC/GaN等先进封装测试领域的产品设计及生产工艺等与国内外领先企业存在较大的技术差距。

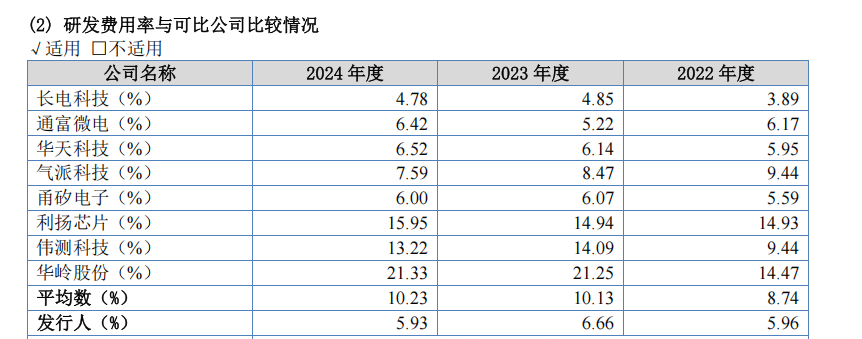

在冲击深交所之时,华宇电子就曾因研发费用率不及行业平均水平而被质疑。如今,这个问题仍旧存在。数据显示,2022年至2024年,公司研发费用分别为3324.33万元、3850.59万元、4052.87万元,占报告期各期营业收入的比例分别为5.96%、6.66%、5.93%;同一时期内的行业平均水平则为8.74%、10.13%、10.23%。

产能闲置仍坚持扩产

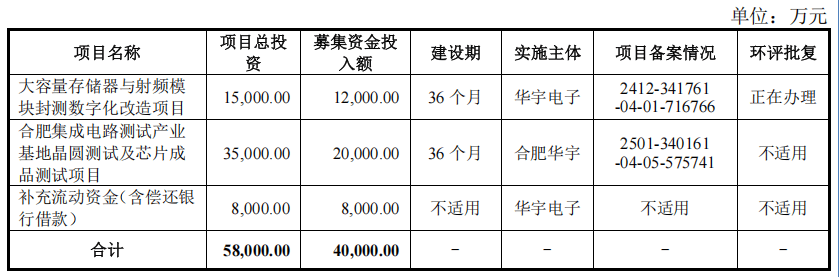

此次上市,华宇电子预计募集资金总额为40000万元,12000万元投入大容量存储器与射频模块封测数字化改造项目;20000万元投入合肥集成电路测试产业基地晶圆测试及芯片成品测试项目;8000万元用于补充流动资金(包括偿还银行借贷)。

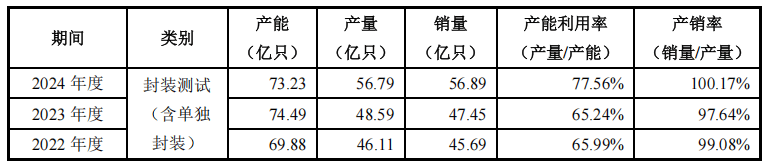

然而,截至2024年,华宇电子封装测试的产能利用率仅77.56%;芯片成品测试产能利用率仅70.12%;晶圆测试产能利用率仅75.20%。

可以看出,上述两个项目的产能利用率均不高,在外界看来并未达到扩产需求。对此,北交所也提出问询:“在现有产能闲置情况下,为何扩产?新增产能如何消化?”

华宇电子在报告中称,虽然公司已经通过充分的市场调研和可行性论证,但新增产能的消化需要依托公司未来的产品竞争力、市场开拓能力、集成电路封测市场发展情况以及下游终端市场的环境等,具有一定的不确定性。在未来募投项目实施过程中,若市场环境、竞争对手策略、公司市场开拓等方面出现重大不利变化,或市场增长情况不及预期,或行业整体产能扩张规模过大导致竞争加剧,则将会对公司募投项目的产能消化产生不利影响。

相比于扩产需求,或许华宇电子的补流需求更为迫切。

报告显示,截至2024年,公司在手货币资金为4941.71万元,而短期借贷金额则达到12779万元,资产负债率达到55.30%,财务安全边际较低。因此,有声音认为,募资补流或为华宇电子谋求上市的真实目的。