原创 中国铀业IPO:12.33亿元募资补流吓坏宝宝

根据深交所上市审核委员会8月29日发布的2025年第16次审议会议公告,深交所上市审核委员会定于2025年9月5日召开2025年第16次上市审核委员会审议会议,会议将审核中国铀业股份有限公司(以下简称“中国铀业”)首发事宜。如无意外,中国铀业将顺利通过这次审核而成功过会。

之所以认为中国铀业将会成功过会,一方面是因为目前IPO公司上会即通过成为一种潮流,另一方面中国铀业是近年来为数不多的寻求IPO上市的央企,其实际控制人为国务院国资委直属的中国核工业集团有限公司(中核集团),属于中核集团旗下核心子公司之一。作为实际控制人的中核集团间接控制中国铀业79.48%股份,具有绝对的控制权。

中国铀业是中核集团的重要子企业之一,是专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司。报告期内主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼等放射性共伴生矿产资源综合利用及产品销售。公司是我国天然铀保障供应的国家队、主力军,是我国核工业体系的重要组成部分,是国际天然铀产业发展的重要参与者、建设者和推动者,致力于建设“以铀为本、国际一流”的科技型矿业公司,承担着打造“强核基石、核电粮仓”的历史使命。

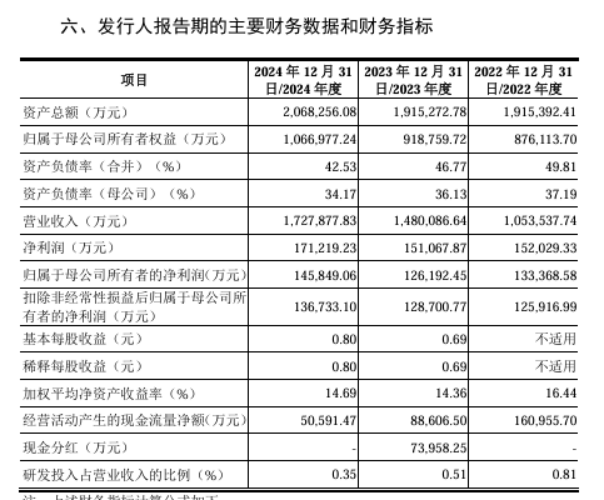

而且,在报告期内(2022年到2024年),中国铀业的业绩实现了稳步增长。公司营业收入分别为1,053,537.74万元、1,480,086.64 万元和1,727,877.83万元,净利润分别为152,029.33万元、151,067.87万元和171,219.23万元,最近三年营业收入和净利润的复合年均增长率达到了28.07%和6.12%。

2025 年1-6 月,公司营业收入为955,133.35万元,较去年同期增加18.74%,归属于母公司股东的净利润为78,602.77万元,较去年同期增加16.83%,扣除非经常性损益后归属于母公司股东的净利润为 78,301.09 万元,较去年同期增加19.62%。因此,中国铀业的业绩总体上是完美的,足以为该公司的成功过会增添底气。

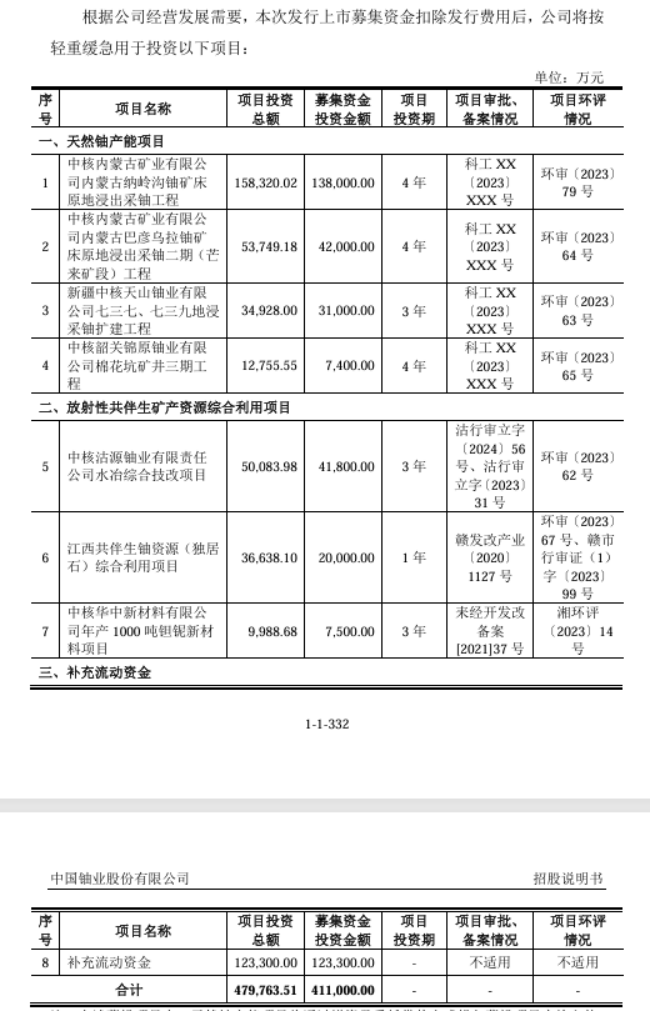

不过,尽管中国铀业的成功过会或许并无悬念,但该公司的募资补流项目还是把宝宝们吓坏了。本次IPO,该公司计划募集资金41.1亿元,主要用于四个天然铀产能项目、三个放射性共伴生矿产资源综合利用项目,以及补充流动资金。其中拟补充流动资金项目的金额为12.33亿元。这个额度比绝大多数IPO公司的拟募资金额还要多得多。毕竟绝大多数IPO公司的募资计划都只有几个亿,北交所IPO公司募资超过10亿的公司更是凤毛麟角。中国铀业IPO,仅补充流动资金开口就是12.33亿元,这确实要吓坏宝宝们了。

其实,中国铀业作为一家央企,公司本身并不差钱。其表现之一,就是该公司的资产负债率并不算高,截止2024年年末,其中的资产负债率(合并)为42.53%;资产负债率(母公司)为34.17%,可以说,中国铀业基本上算是低负债。

其表现之二,是中国铀业2023年现金分红73958.25万元。一方面这是公司不差钱的表现,毕竟对于一家差钱公司来说,是不可能一年拿出7.4亿元现金出来进行分红的,能够如此大手笔分红的公司当然是不差钱的。另一方面,中国铀业作为一家央企,不应该做出前脚大手笔现金分红、后脚向投资者伸手要钱补流这种事情,这种做法有损企业的良心与道德,有损企业的形象,是央企要严格禁止的。

其表现之三,是中国铀业确实有钱,2024年末,公司的货币资金多达38.18亿元。而公司的短期借款只有6.328.81万元,并且一年内到期的非流动负债也只有38.655.18万元,因此,该公司的偿债压力不大,何况公司每年还有数亿计的经营活动产生的现金流量净额的流入。报告期这一数据分别为160.955.70万元、88,606.50万元、50.591.47万元。虽然公司的长期借款达到了22.42亿元,但这些借款主要来自于中核财务公司,属于兄弟公司,而不是来自于银行,因此,公司的还款压力并不大。

更何况公司2024年末还有16.43亿元的应收账款和80.17亿元的存货。其中,公司的应收账款主要来自天然铀业务,对应客户主要为国内外知名核电企业,资信状况较好;而且基于公司所处的行业特点及客户特点,公司应收账款质量较好,绝大部分系一年以内应收账款,发生坏账可能性较小。

而公司的存货又以库存商品为主,报告期各期末,公司库存商品主要由天然铀产品、氯化稀土等构成,2024年末,公司库存商品账面余额较2023年末增加217,513.12万元,主要系公司为保障2025年天然铀交付计划而增加天然铀产品采购所致。因此,公司的存货发生坏账的可能性同样较小。

因此,只要中国铀业做好应收账款与存货的管理工作,该公司的资金面会变得更加宽松。该公司完全没有必要募资补流,更没有必要募资12.33亿元来补流。为维护中国铀业作为央企在投资者心目中的形象,建议中国铀业取消12.33亿元的募资补流项目。(本文独家发布,谢绝转载转发)