原创 顶立科技IPO:分拆上市合规性存疑

在目前IPO发审节奏明显提速的大背景下,今年1月20日就已进入“已问询”状态的顶立科技目前仍然还未进入上会阶段,这预示着该公司IPO进程的步履有些艰难。

6月11日,其IPO保荐代表人双双被北交所处罚,被归入保荐代表人分类名单C(处罚处分类)中。6月底《新华社》报道券商保代从业格局时,提到典型案例时称,“西部证券两位保代贺磊、邹扬因涉及顶立科技IPO项目受到北交所的自律处罚。”按相关规定,C类保代意味其签字项目将面临更严格审核。很显然,顶立科技的IPO进程或多或少会受到一些拖累。但这算不算是好事多磨还很难说,毕竟该公司的IPO在市场上确实还存在一些质疑,也是需要引起重视的。

一,顶立科技选择北交所IPO是否合适?

根据有关媒体报道,顶立科技原本是计划在科创板上市的。2022年12月,顶立科技在中金公司辅导下启动科创板上市,彼时顶立科技还被列入了长沙市科创板企业上市培育库。然而,到了2023年7月,由于疫情等影响,楚江新材2022年扣非净利润骤亏6349万元,直接触碰到分拆上市要求“上市公司最近3个会计年度连续盈利”的政策红线。为此,顶立科技更换保荐机构为西部证券,改道北交所。

但顶立科技选择北交所IPO是否合适同样是一个问题。从北交所的定位来看,是一个服务创新型中小企业的平台。与科创板、创业板及主板相比,北交所的服务对象偏向于“更早、更小、更新“。顶立科技与北交所的定位是否相符是存在疑问的。毕竟顶立科技成立于2006年5月25日,至今已成立了近20年的时间,早就告别了企业发展的起步阶段,告别了“更早”的范畴。而且顶立科技2023年、2024年的营业收入都超过了6亿元的水平,这也超越了中小企业营业收入的水平。因此,顶立科技是否适合在北交所上市,这是令人质疑的。

二、顶立科技分拆上市是否合规?

顶立科技是上市公司楚江新材控股的一家子公司,从顶立科技公布的招股书来看,楚江新材作为顶立科技的控股股东,持有顶立科技66.7189%的股权,持股比例达三分之二以上。因此,顶立科技IPO构成了分拆上市。而根据新“国九条”的精神 ,要“从严监管分拆上市”,所以对于分拆上市的顶立科技,对其IPO就需要“从严监管”。

而根据证监会发布的《上市公司分拆所属子公司境内上市试点若干规定》,上市公司分拆上市需要满足的条件中就有这样一条,即上市公司分拆的条件(二),上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于6亿元人民币(本规定所称净利润以扣除非经常性损益前后孰低值计算)。

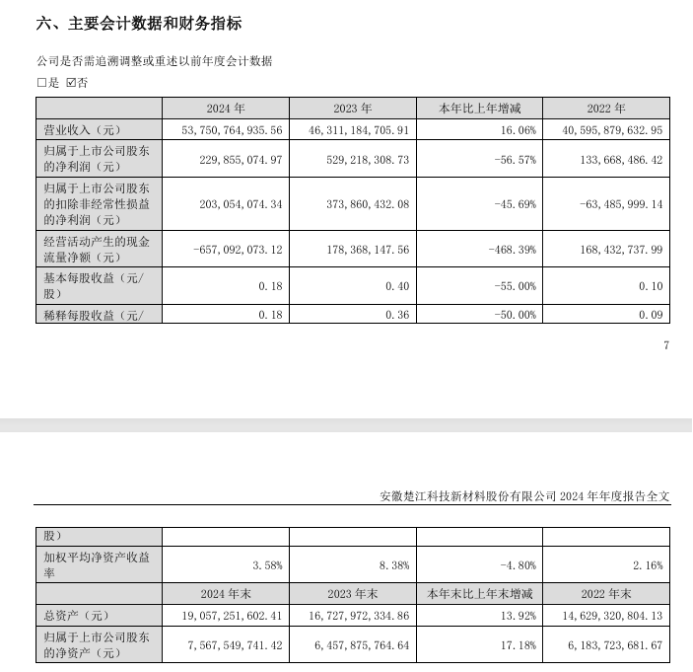

对照上市公司分拆上市的条件,作为顶立科技控股股东同时又是上市公司的楚江新材明显是与分拆上市条件存在出入的。根据楚江新材发布的2024年度财报,该公司归属于上市公司股东的扣非净利润在2022年为亏损6348.60万元,并不符合“最近3个会计年度连续盈利”的要求。同时按归属于上市公司股东的扣非净利润来计算,2022年到2024年,楚江新材的累计数为5.14亿元,低于6亿元人民币。这个数据还没有扣除按权益享有的拟分拆所属子公司的净利润,如果扣除的话,这个累计数将会较6亿元的最低标准更低。因此,楚江新材目前并不满足分拆子公司上市的条件。要满足分拆上市条件,楚江新材必须在2025年度取得优秀的业绩,且其分折上市的时间至少还要推迟到2026年。

三、募投项目的删除是否太过于随意?

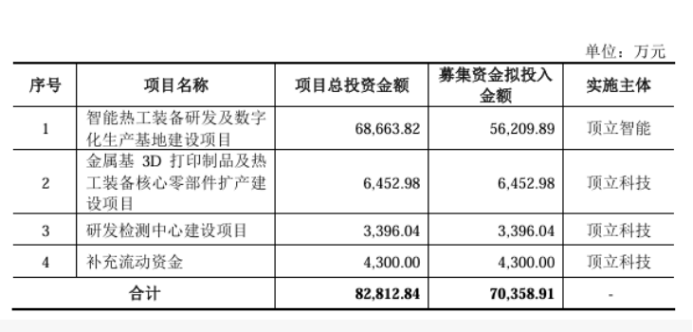

根据顶立科技递交的招股书申报稿,该公司本次IPO拟公开发行股票不超过 13,297,584股,拟募集资金70,358.91 万元,其中56,209.89 万元用于顶立智能的智能热工装备研发及数字化生产基地建设项目,6,452.98万元用于金属基3D打印制品及热工装备核心零部件扩产建设项目,3,396.04万元用于公司的研发检测中心建设项目,4,300.00万元用于补充流动资金。

不过,根据今年6月5日该公司提交的对第二轮审核问询函的回复,顶立科技于2025年5月26日召开第一届董事会第二十二次会议审议通过《关于调整公司向不特定合格投资者公开发行股票并在北交所上市募集资金投资项目及其可行性的议案》,决议将募投项目拟使用募集资金规模由70,358.91万元调整为38,248.34万元。原来的募投项目2、募投项目3、募投项目4全部删除,仅保留了募投项目1,即智能热工装备研发及数字化生产基地建设项目,且募投资金由原来的56,209.89 万元缩减到38248.34万元。

顶立科技对募投项目如此大幅度调整,实在有些出人意外。何况该公司在对第一轮审核问询函的回复中,对4个募投项目的合理性与必要性都进行了大量的论述。如今,其中的三个项目,说删减就删减,如此一来,公司在对第一轮审核问询函的回复中对4个募投项目合理性与必要性的论述有多少是真实的呢?该公司的这种做法是不是太过于随意了呢?进一步说,该公司募投项目的设置是不是太随意了,其真实性又有几何呢?

四、顶立科技还未上市,业绩就已率先变脸

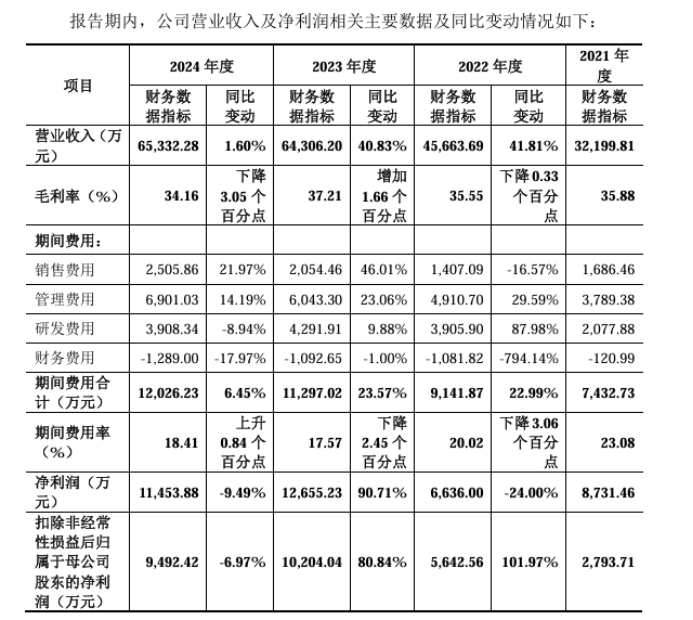

对于IPO公司来说,业绩变脸是一大硬伤。面对这个硬伤,不少IPO公司不得不撤回IPO申请。就顶立科技IPO来说,同样面临着业绩变脸的问题。2022年到2024年,该公司的营业收入分别为4.57亿元、6.43亿元、6.53亿元,其中2022年、2023年的增速分别为41.81%、40.83%,但2024年,营业收入基本上就滞涨了,增速降到1.60%。而公司的净利润2024年更是较2023年下降了9.49%,扣非后归属母公司股东的净利润在2024年同样也下降了6.97%。可见,顶立科技还未上市,该公司的利润指标就已经由原来的大幅增长变脸为业绩下降。

而在营收滞涨利润变脸的背后,是公司的应收账款在大幅增加。报告期各期末(2021年到2024年6月末),该公司应收账款余额(含合同资产余额)分别为17,161.36万元、18,233.74万元、21,260.04万元和28,140.86万元,应收账款余额(含合同资产余额)较大。与此同时,该公司的存货余额同样较大。报告期各期末,公司存货余额分别为17,294.07万元、25,013.12万元、25,716.03万元和23,909.40万元。应收账款大幅上升,存货余额较大,都有可能给公司带来一定数量的损失。

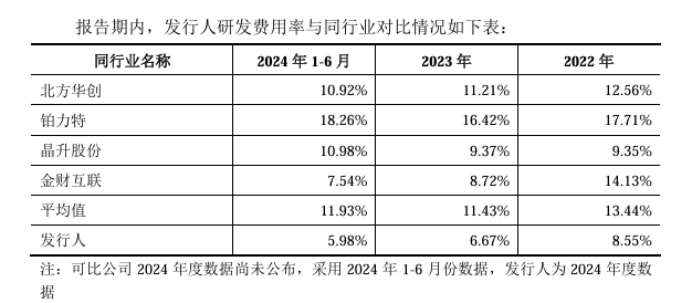

不仅如此,在顶立科技业绩变脸的背后,还是该公司的研发费用率与销售费用率都远低于同行可比公司。以研发费用率为例,2022年到2024年,同行可比公司的平均值分别为13.44%、11.43%、11.93%,而顶立科技的研发费用率分别为8.55%、6.67%、5.98%,远远低于同行可比公司水平。

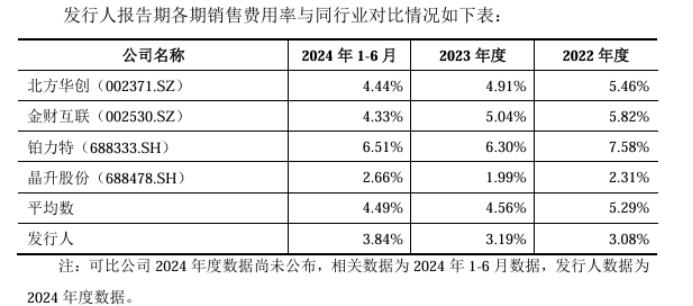

再比如销售费用,同行可比公司的销售费用率平均值分别为5.29%、4.56%、4.49%;而顶立科技的销售费用率分别为3.08%、3.19%、3.84%,同样明显低于同行可比公司水平。

对于一家公司来说,费用水平低或许是一件好事,此举有利于提高相关公司的利润水平。但投资者担心的,IPO公司的费用水平低,是不是其真实费用水平的反映。如果是人为控制所导致的费用水平低,那就有调控公司利润的嫌疑,一旦上市成功,公司费用得以集中释放,那么公司的利润就有变脸的风险。所以,IPO公司费用水平低是一把双刃剑,这也是IPO公司费用水平低会引发投资者担心的原因所在。(本文独家发布,谢绝转载转发)