毛利率93%年亏1.63亿:万兴科技赴港IPO的AI豪赌与生存大考

号称“中国版Adobe”的万兴科技(300624)拟赴港IPO,意在借资本市场推动AI转型与全球化。

然而,巨额亏损、激烈竞争与资本操作争议的阴霾,让这家企业的前景蒙上厚重阴影。

AIGC热潮下的技术突围

在AIGC时代,视频剪辑软件的AI功能已成为行业标配。万兴科技推出“天幕”音视频多媒体大模型2.0及AI Agent产品万兴超媒Agent,支持智能脚本策划、分镜拆解、视频配音与配乐,显著提升内容创作者效率。2024年,AI原生应用收入6700万元,同比增长100%,占总营收4.65%。天幕2.0在国内评测中位列Top4,单条AI视频生成成本低至0.25元,展现技术竞争力。

然而,AI服务器调用超5亿次导致成本激增,毛利率略降,AI收入占比不足5%。快手可灵年化收入达1亿美元,商业化能力远超万兴科技。业内人士担忧,在大模型竞争白热化的背景下,其资源劣势可能限制发展空间。与其宣传的“AI转型成功”相比,现实更像一场高烧未退的豪赌,盈利前景遥遥无期。

全球化战略的机遇与代价

万兴科技的全球化战略成效显著,2025年一季度海外收入占比超90%,毛利率较国内高3.43个百分点。早在本世纪初,公司以视频编辑、PDF处理等工具软件切入欧美市场,通过自建电商平台和谷歌SEO/SEM营销,2024年全球社媒曝光量突破14亿次,粉丝数增至1400万。近年来,公司加大中东、非洲布局,2024年政企营收增长34%,在北美、日本、新加坡等地设立分公司,吸纳外籍人才进行本地化运营。

但本地化运营成本高企,2024年经营活动现金流净额仅3332万元,同比大跌85.73%,因员工人数增加和日常费用上升。业内指出,作为中国企业,万兴科技需严格遵守各地数据隐私与知识产权法规,任何偏差都可能导致业务中断。90%营收押注海外,使其对地缘政治波动几乎毫无缓冲,全球化美梦随时可能因政策变动笼罩不确定性。

财务困局:高毛利掩盖下的亏损泥潭

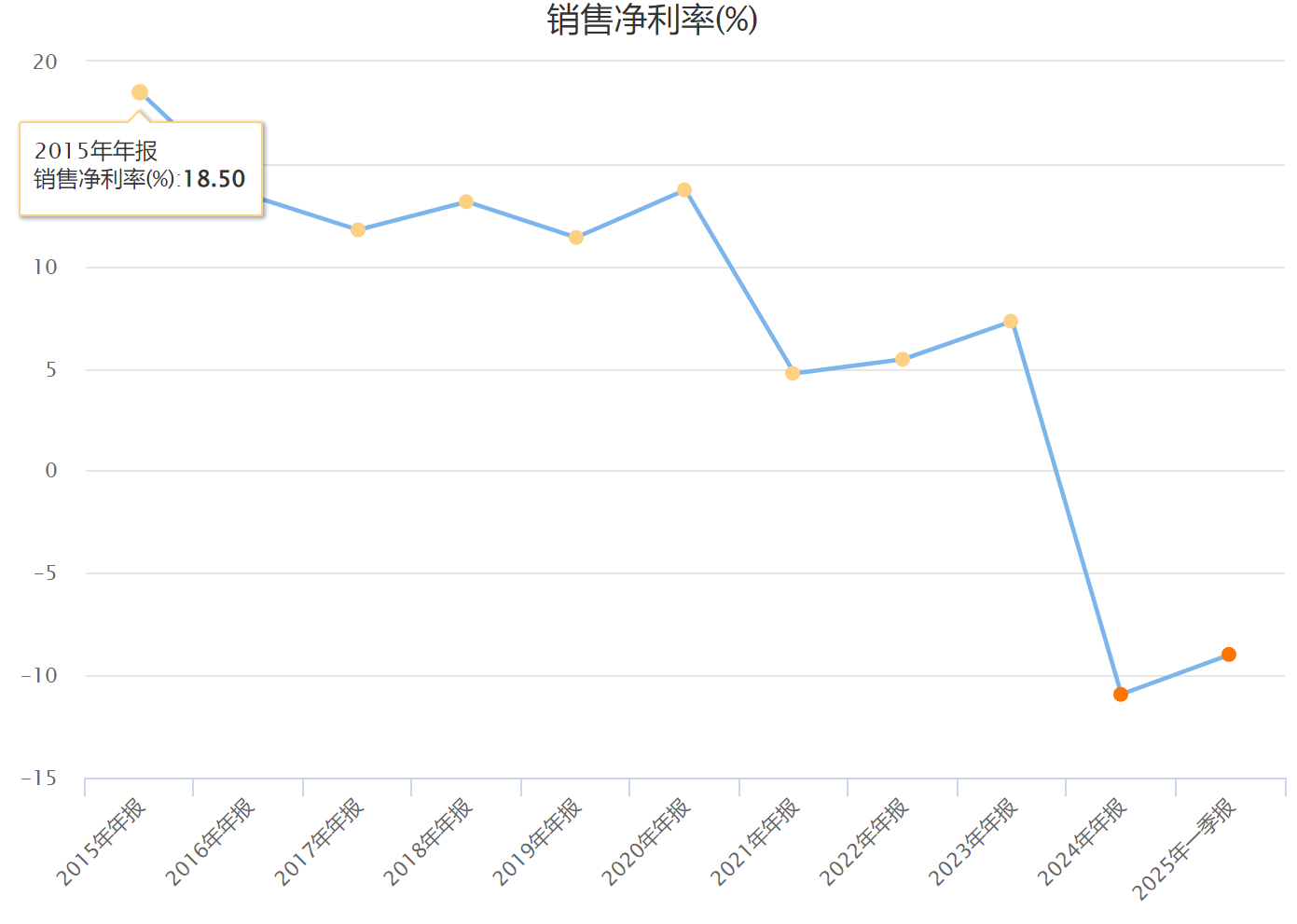

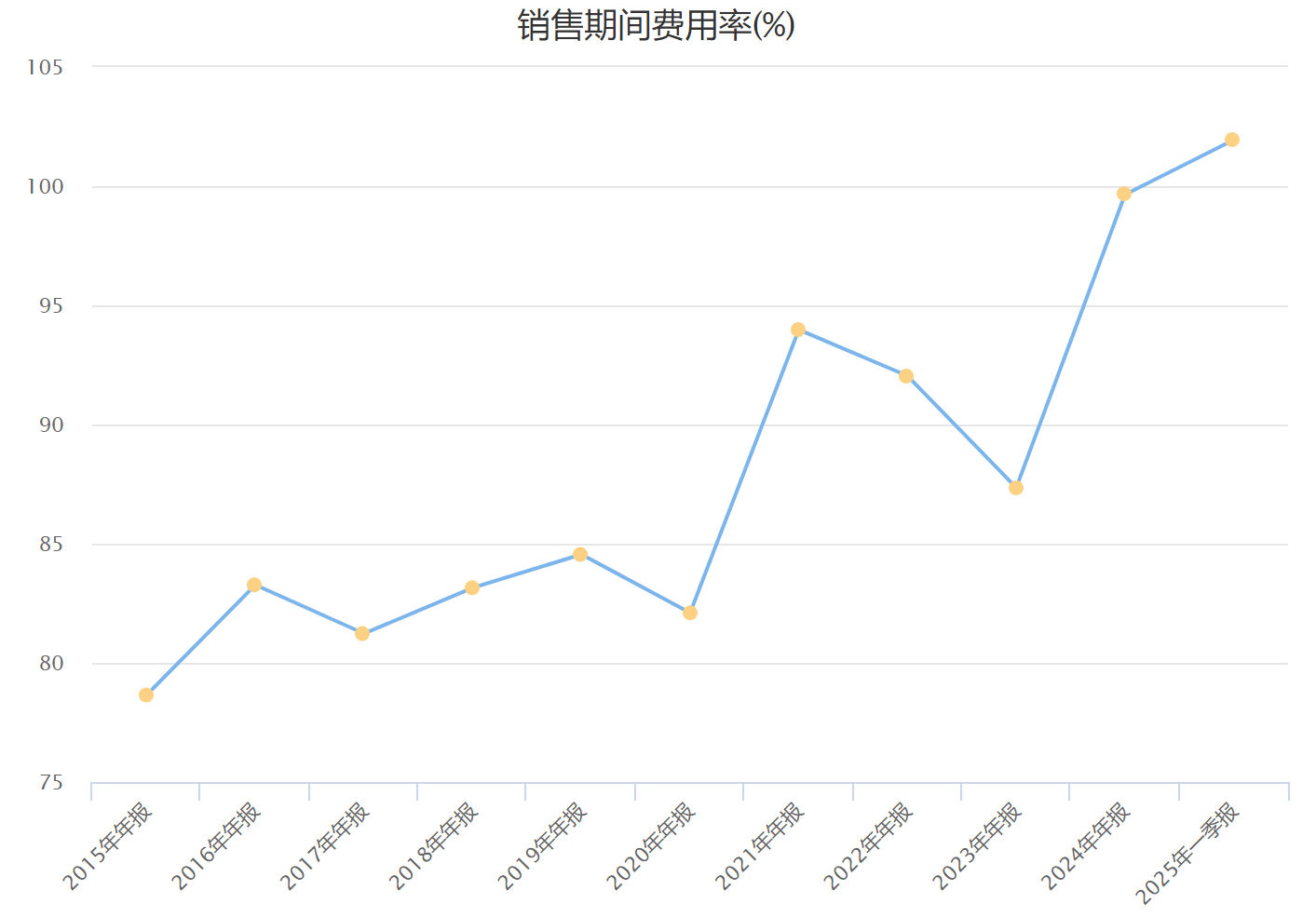

万兴科技毛利率高达93.22%,2024年却录得1.63亿元净亏损,2025年一季度毛利率略降至92.26%,继续亏损3281万元,同期净利率分别为-10.93%和-8.98%,显示公司营业利润持续被费用吞噬。2024年销售费用8.49亿元,同比增长17.42%,受社媒投放和流量成本上升拖累;研发费用4.42亿元,同比增长9.9%,主要用于AI功能迭代;子公司杭州格像计提商誉减值5906万元,进一步恶化财务表现。2025年一季度,公司期间费用率首次超过1,高达101.94%。

万兴科技2024年业绩

高额费用源于市场竞争与AI投入的“双重挤压”。2024年,公司强力推动品牌曝光,社媒内容建设使曝光量暴增70%,但现金及等价物仅4.28亿元,远不足以支撑技术竞争投入。

8月18日,A股股价80.30元,市场对IPO计划反应冷淡,凸显投资者对其盈利能力的深切疑虑。赴港IPO若不能补充“弹药”,财务危机恐雪上加霜。

市场竞争:内外夹击下的生存挑战

万兴科技的核心产品Filmora(万兴喵影)贡献67.06%的软件业务营收,定价268元/年,凭借AI抠图、智能切片、AI音效等功能被视为剪映的“性价比替代”,深受自媒体创作者青睐,但其面临Adobe Premiere Pro与字节跳动CapCut的夹击。Adobe凭借专业生态称霸高端,CapCut依托TikTok流量席卷入门级,剪映SVIP年费599元更显价格压力。国内市场,Adobe与字节、快手等巨头的资源优势让万兴科技增长乏力,2024年收入占比不足10%。

CapCut被美国下架曾给竞争对手带来短暂窗口,但Instagram的Edits迅速补位。Filmora销售费用率高达58.95%,利润被严重侵蚀。在巨头围剿下,其突围希望正被无情碾压成渺茫的幻想。

资本运作争议

万兴科技的资本运作饱受争议。2023年,公司提前赎回“万兴转债”,赎回价100.66元远低于市场价近300元,被指“低价收割”,重创中小投资者利益。同年,实控人一致行动人及员工持股平台高位减持超1亿元,占总股本约2%。自2018年上市以来,股东套现超16.8亿元,而同期净利润仅3.6亿元。

深交所曾就公司是否存在“蹭热点”行为发出关注函,尽管公司否认,但高管减持与低价赎回几乎将投资者当作提款机。在资本市场最忌讳的,就是管理层与投资者之间的信任崩塌,而万兴科技的操作几乎亲手摧毁了这层纽带,这场资本游戏让市场对公司治理的质疑挥之不去。

IPO前景:信任与盈利的终极考验

万兴科技拟发行不超过15%的H股,募集资金用于研发、并购与偿债。公司加速招聘(年薪可达100万元)并拓展B端市场,2024年政企营收增长34%,AI收入同比增长100%,暗示潜在突破空间。2025年一季度营收增长6.06%,但亏损急剧放大,营销费用率同比上升超过15个百分点,期间费用率飙至101.94%,且纵观公司历年期间费用率,始终居高不下呈逐级走高态势。2024年港股IPO冷热分化,亏损企业面临严苛审视,其PS估值已处合理区间,AI概念溢价存疑。

理论上,如果万兴科技能借助AIGC完成由“单点工具”向“订阅式平台”的转型,其商业模式将更接近Adobe的长期现金流逻辑,从而获得资本市场的重新定价。但在Adobe、Canva等巨头的竞争压力下,能否将技术优势转化为可持续盈利,仍是必须直面的难题。对资本市场而言,万兴科技的IPO不只是一次融资,更是一场关于“信任or不信任”的投票。若盈利困境无法破解,这场“高光表演”恐成资本市场冷眼旁观的又一注脚。