易加增材IPO:利润全是纸面富贵,研发投入显著低于同行

上交所官网显示,7月19日晚间,杭州易加三维增材技术股份有限公司(下称“易加增材”)科创板IPO进入问询阶段。此前的6月30日,公司科创板IPO获得受理。

本次IPO,易加增材拟募集资金12.05亿元。其中,4.64亿元拟用于北京易加三维金属3D打印扩产项目,4.42亿元拟用于杭州增材制造设备产业化项目,1.87亿元拟用于杭州研发中心建设项目,1.12亿元用于技术服务网络建设项目。

对于易加增材而言,本次计划募资额不是小数目。截至2024年末,易加增材净资产为13.04亿元,募资额占净资产的比例达到92.41%。试图通过 IPO超车发展的易加增材,究竟成色几何呢?

没有现金流入,存货和应收高企

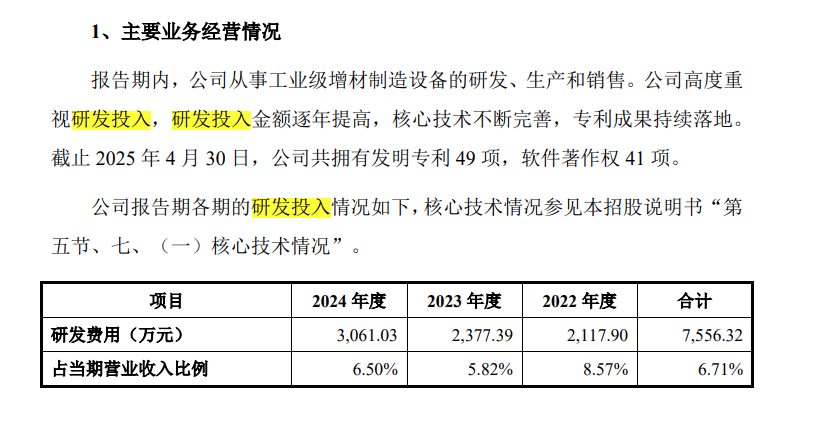

招股书申报稿披露,易加增材成立于2015年,是一家主要专注于研发、生产和销售工业级增材制造(3D打印)设备的高新技术企业,其产品主要应用于航空航天、精准医疗等领域,具有较高的技术门槛和行业壁垒。截至2025年4月30日,公司已经拥有123项授权专利,其中发明专利49项,以及41项软件著作权。

从财务数据来看,易加增材近年来业绩实现较快增长,2022-2024年的营业收入分别为2.47亿元、4.09亿元、4.71亿元,净利润分别为2893万元、6858万元、9881万元。

不过,《财中社》注意到,易加增材挣来的利润全是纸面富贵。招股书显示,2022-2024年,其经营现金流净额分别为-1.06亿元、1967万元、-9380万元,三年经营现金净流出1.8亿元。

在此背后,易加增材存货和应收账款连年攀升。其中,存货从2022年末的2.68亿元增加至2024年末的4.45亿元,应收账款从7383万元增加至1.95亿元。截至2024年末,两者合计6.4亿元,占总资产的比例达到40.89%。

东方财富Choice显示,2024年,易加增材存货周转天数为597天,营业周期(含应收票据)高达739天,超过两年时间。相比同行,这是否正常呢?

易加增材招股书申报稿称,行业内主要企业有两类。一类是EOS、SLM Solutions、3D Systems等发展较早的海外公司,具有较深的行业经验和品牌影响力;另外一类是铂力特(688333)和华曙高科(688433)等国内新兴企业,已积累起一定行业优势。

其中,铂力特成立于2011年,其前身为西北工业大学凝固技术国家重点实验室科研团队,2019年于科创板上市。华曙高科成立于2009年,自成立以来专注于工业级增材制造设备的研发、生产与销售,2023年于科创板上市。

东方财富Choice显示,2024年,铂力特存货周转天数为317天,营业周期(含应收票据)总计593天;华曙高科存货周转天数为484天,营业周期(含应收票据)总计686天。

前后对比可以发现,易加增材营业周期(含应收票据)天数均高于两位同行,尤其比铂力特要多出来146天,其存货和应收账款数据异于同行。

三年研发投入不足8000万,关键核心器件依赖进口

科创板要求,上市企业最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在8000万元以上。

招股书申报稿显示,2022-2024年,易加增材研发费用分别为2118万元、2377万元、3061万元,占营业收入的比例分别为8.57%、5.82%、6.5%。三年研发费用合计7556万元,占营业收入的比例为6.71%。

如果从研发费用累计值来看,易加增材三年投入达不到科创板所要求的“不低于8000万”。如果从研发投入占营收比例来看,该项指标虽然符合科创板设定的“不低于5%”,但是仅比标准值高出来1.5个百分点。

而且,易加增材研发投入不如同行。财报显示,铂力特2023年和2024年研发投入分别为1.83亿元、2.11亿元,占营业收入的比例分别为15.92%、15.94%;华曙高科2023年和2024年研发投入分别为8237万元、9889万元,占营业收入的比例分别为13.59%、20.1%。

可以看出,无论是研发投入绝对值还是占营收比例,易加增材均低于两位同行。

易加增材招股书申报稿还披露,2022-2024年,公司员工人数分别为232人、289人、316人,其中2024年末研发人员总计53人,占比16.77%。东方财富Choice显示,截至2024年末,铂力特研发人员646人,占比23.59%;华曙高科研发人员251人,占比33.07%。

可以看出,易加增材的研发人员总数和研发人员占比,也均不如两位同行。

目前,易加增材核心元器件激光器、振镜对进口依赖的程度较高,进口振镜、进口激光器在行业内应用历史较久,性能成熟稳定,知名度相对更高,而国产振镜、激光器的技术成熟度相比进口振镜、激光器还存在一定的差距。公司已逐步尝试在中小机型设备中使用国产激光器、振镜,但其长期稳定性相比进口零部件存在不足,在短期内无法完成有效的全面替代。

易加增材招股书申报稿表示,未来,若因全球贸易摩擦和地缘政治风险加剧,相关国家或地区采取限制性的贸易政策,或针对公司的元器件采取一定的出口限制,一方面可能造成公司核心元器件供应紧张,影响向客户交付产品的时效;另一方面,可能导致公司核心元器件的价格上涨,增加公司生产成本,对公司的生产经营造成较大不利影响。