百奥赛图IPO:研发投入缩水、专职研发人员骤降至仅剩5人,专利待审、关联交易等问题受关注

百奥赛图(北京)医药科技股份有限公司(以下简称“百奥赛图”)主要聚焦于临床前CRO服务以及抗体药物的研发业务。2023年6月,该公司向上海证券交易所提交的科创板上市申请获得受理。在2024年1月完成首轮审核问询后,直至2025年6月底,百奥赛图将第二轮审核问询回复文件以及第三版招股说明书挂网公示。

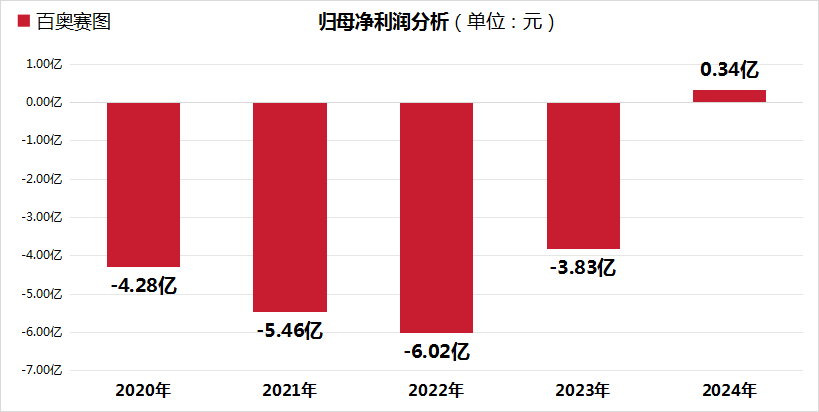

随着招股说明书、问询函等信息披露,市场发现,尽管百奥赛图在2020年至2023年期间累计亏损达19.59亿元,在2024年实现了0.34亿元的盈利。然而,其盈利状况是否具备可持续性、研发投入出现“断崖式”下降、自主专利何时能够通过审核,以及与多玛医药等多家公司存在的关联交易等问题,都引发了市场的广泛关注。

研发投入“缩水”,技术专利长期悬而未决

作为一家深耕临床前CRO服务与抗体药物研发的高新技术企业,百奥赛图的主营业务覆盖模式动物销售、抗体开发、临床前药理药效评价及基因编辑四大领域。2022年至2024年,公司营收规模持续扩张,分别实现5.34亿元、7.17亿元和9.80亿元,并在2024年成功扭亏为盈,净利润达0.34亿元。

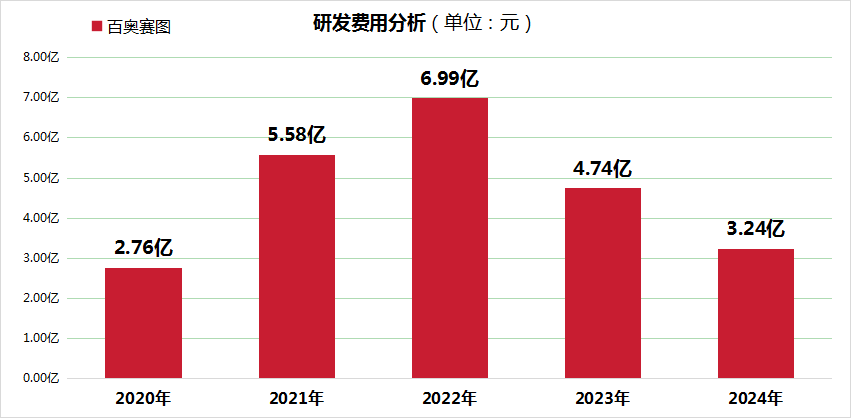

然而,在经营业绩好转的背后,百奥赛图的研发投入的“断崖式”下滑与核心技术专利的长期悬而未决,正成为制约公司发展的隐患。

作为技术驱动型企业,百奥赛图2022年研发费用高达6.99亿元,占营收比重达130.96%,这一比例远超CRO行业平均水平。然而,此后两年百奥赛图的研发投入持续“缩水”:2023年降至4.84亿元,2024年进一步压缩至3.24亿元,占比回落至33.04%。尽管这一比例仍高于多数同行,但投入规模的减少已对研发体系造成冲击。

人员流失与薪酬缩水是研发投入下滑的写照。2024年,百奥赛图研发人员总薪酬为1.10亿元,较2022年的2.23亿元减半;研发团队规模也从2022年的627人缩减至2024年的337人,降幅达46%。

令人担忧的是,专职研发人员数量从2022年的58人骤降至2024年的5人,占总人数比例从9.25%跌至1.48%。与南模生物、昭衍新药等同行企业相比,百奥赛图的“核心研发力量薄弱化”趋势明显。

与此同时,百奥赛图的基因编辑业务依赖ESC/HR和CRISPR/EGE两项技术。其中,CRISPR/EGE技术被公司视为核心竞争力的关键——该技术基于行业通用的CRISPR/Cas9系统优化改进,公司宣称其具有更高的编辑效率和精准度。

然而,这一“自主知识产权”的技术自2015年提交国内专利申请后,截至今年6月仍处于审核阶段,长达十年的等待期远超常规专利审查周期。

百奥赛图将延迟归因于国家知识产权局的“审查积压”,但当前发明专利平均审查周期约15.5个月,市场对百奥赛图的这一解释引起质疑。

离职高管牵线,三年关联交易“纠缠”

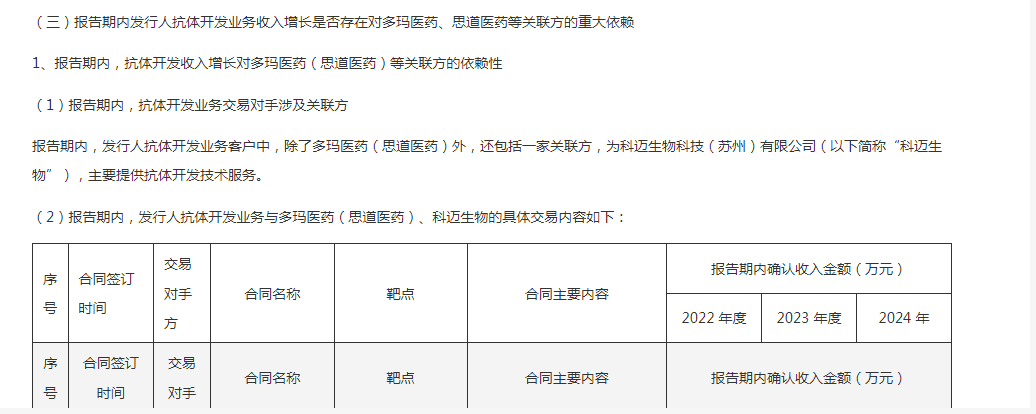

在百奥赛图的问询函环节中,除了研发投入情况备受关注外,公司的抗体开发业务关联交易问题同样成了监管关注的重点。

科创板公司关联交易难以避免,但占比过高会引发业绩真实性疑虑。2022年,百奥赛图与曾为孙公司的思道医药签订合同,当年从其获7000万元收入,占抗体开发业务收入55.1%。

百奥赛图表明,称设立多玛医药(思道医药母公司)又放弃控制权具有合理性,但2024年离职的陈兆荣博士成为多玛医药首席医学官,且多玛医药首席运营官也曾任职百奥赛图,让人对其关联未断问题产生重视。

此外,2023年,百奥赛图又和多玛医药、思道医药开展了合同往来并获得收入,并且在2022年至2024年期间,这两家公司还经常出现在百奥赛图的前五大客户名单里。

来源:金融界