2025加密行业专题报告:稳定币法案推动行业加速看好发行平台、支付以及R

今天分享的是:2025加密行业专题报告:稳定币法案推动行业加速看好发行平台、支付以及RWA场景

报告共计:39页

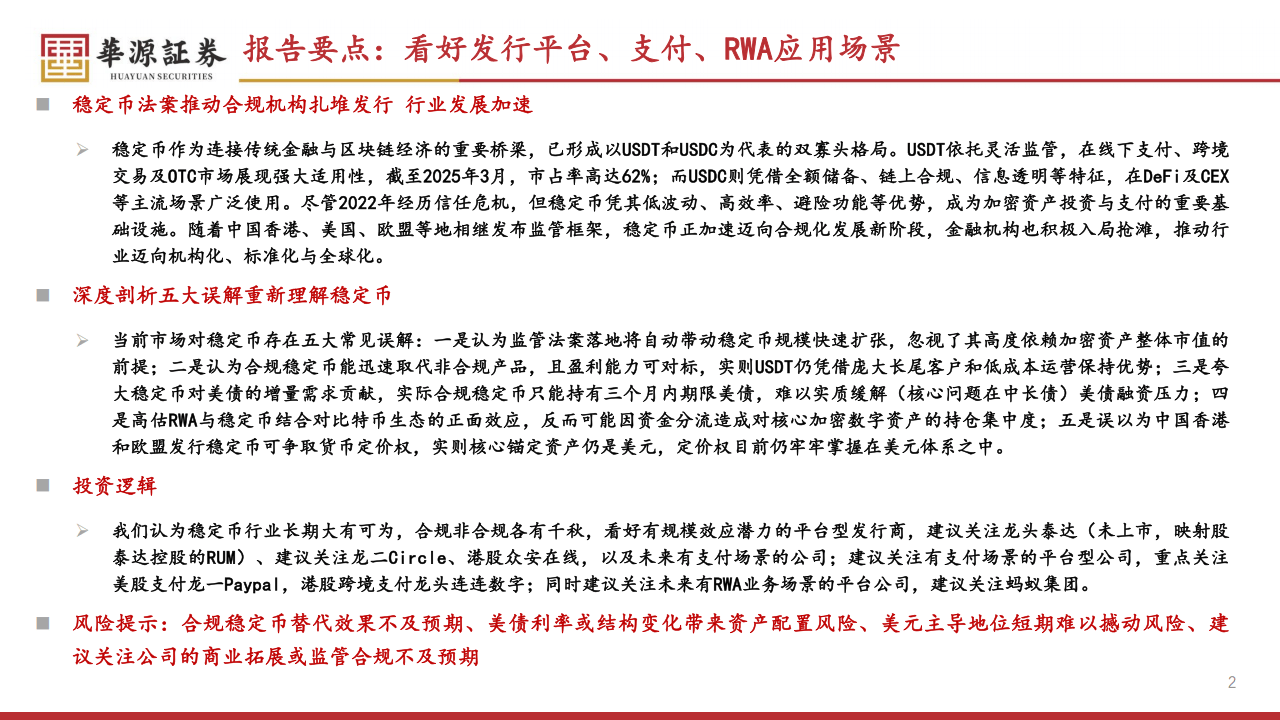

稳定币:连接传统金融与区块链的桥梁 合规化进程加速重塑行业格局

在数字经济快速发展的今天,稳定币作为连接传统金融与区块链经济的重要纽带,正逐渐成为加密资产领域的核心基础设施。这类以法币或高流动性资产为锚定物的数字货币,凭借低波动、高效率和避险功能,在支付结算、跨境交易等场景中发挥着日益重要的作用。当前,稳定币市场已形成以USDT和USDC为代表的双寡头格局,而全球多地监管框架的出台,正推动行业迈向合规化、机构化的新阶段。

双寡头主导市场 应用场景各有侧重

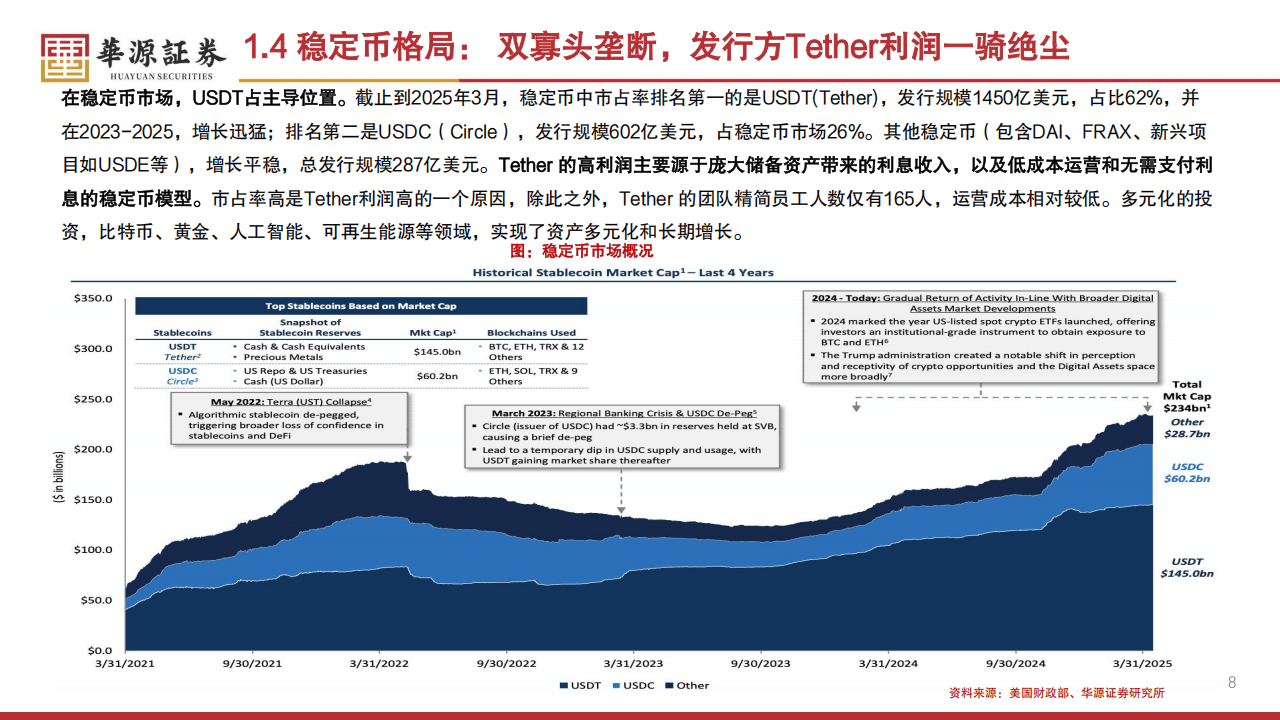

截至2025年3月,稳定币市场呈现出明显的“双寡头”特征。其中,USDT(泰达币)以62%的市占率占据主导地位,发行规模达1450亿美元;USDC(美元 Coin)则以26%的份额位居第二,规模约602亿美元。两者虽同为稳定币,却凭借不同的特点占据着差异化市场。

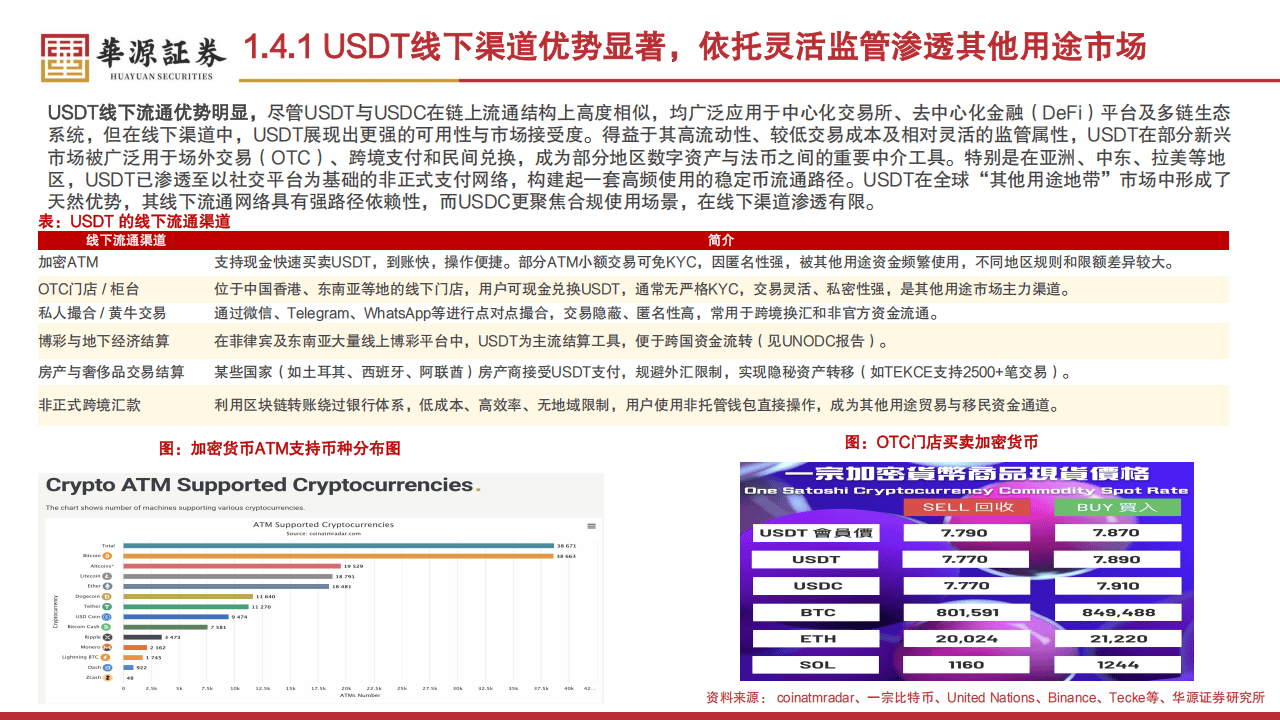

USDT的优势在于灵活的监管适应能力和强大的线下渗透力。它在线下支付、跨境交易及场外交易(OTC)市场中展现出极强的适用性,尤其在亚洲、中东、拉美等新兴市场,已渗透到社交平台构建的非正式支付网络,成为当地用户规避资本限制、进行资产转移的重要工具。其线下流通渠道包括加密ATM、OTC门店、私人撮合等,形成了具有强路径依赖性的使用习惯。

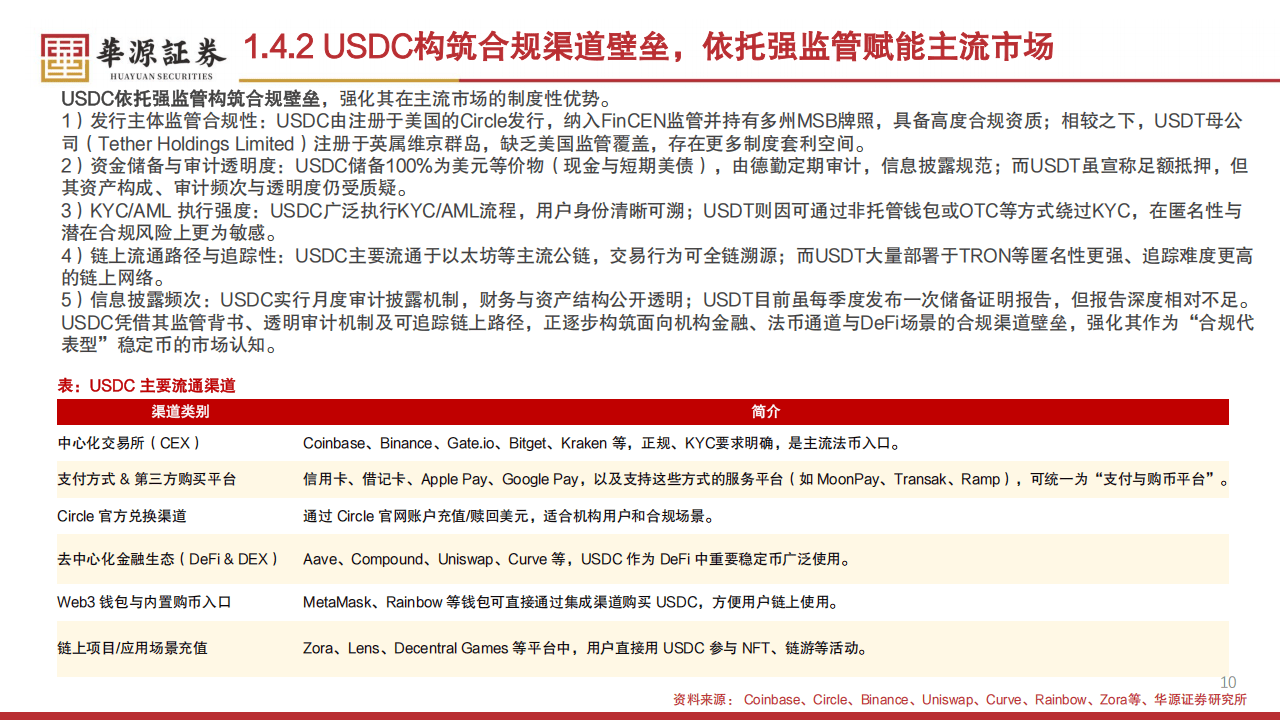

相比之下,USDC更聚焦合规场景,凭借全额储备、链上合规和信息透明的特征,在去中心化金融(DeFi)、中心化交易所(CEX)等主流加密场景中广泛应用。它由注册于美国的Circle公司发行,接受严格监管,储备资产为现金和短期美债,每月由德勤审计并公开数据,这种合规性使其成为机构投资者参与加密市场的重要选择。

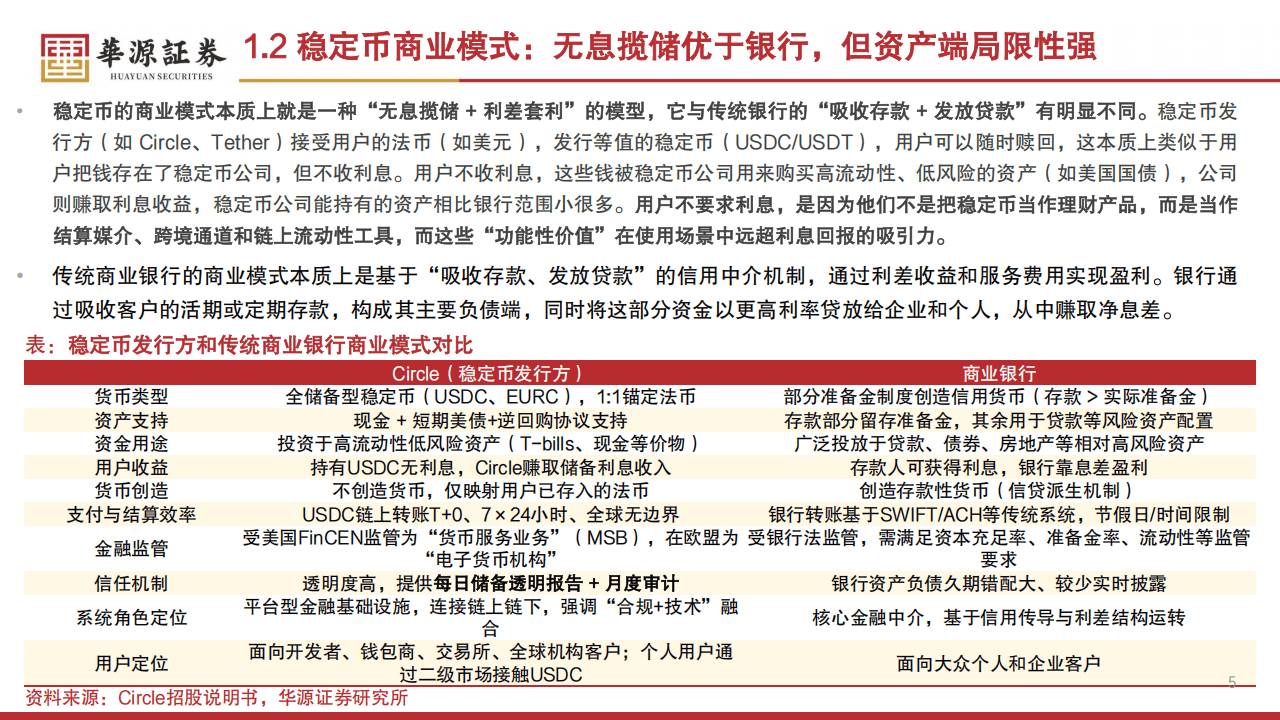

商业模式独特 信任机制是核心

稳定币的商业模式与传统银行有显著差异,核心可概括为“无息揽储+利差套利”。用户将法币存入稳定币发行方,换取等值稳定币,这些资金被用于投资高流动性、低风险资产(如短期美债),发行方通过赚取利息收益盈利,而用户则获得了便捷的结算媒介和跨境支付工具,对利息的需求较低。

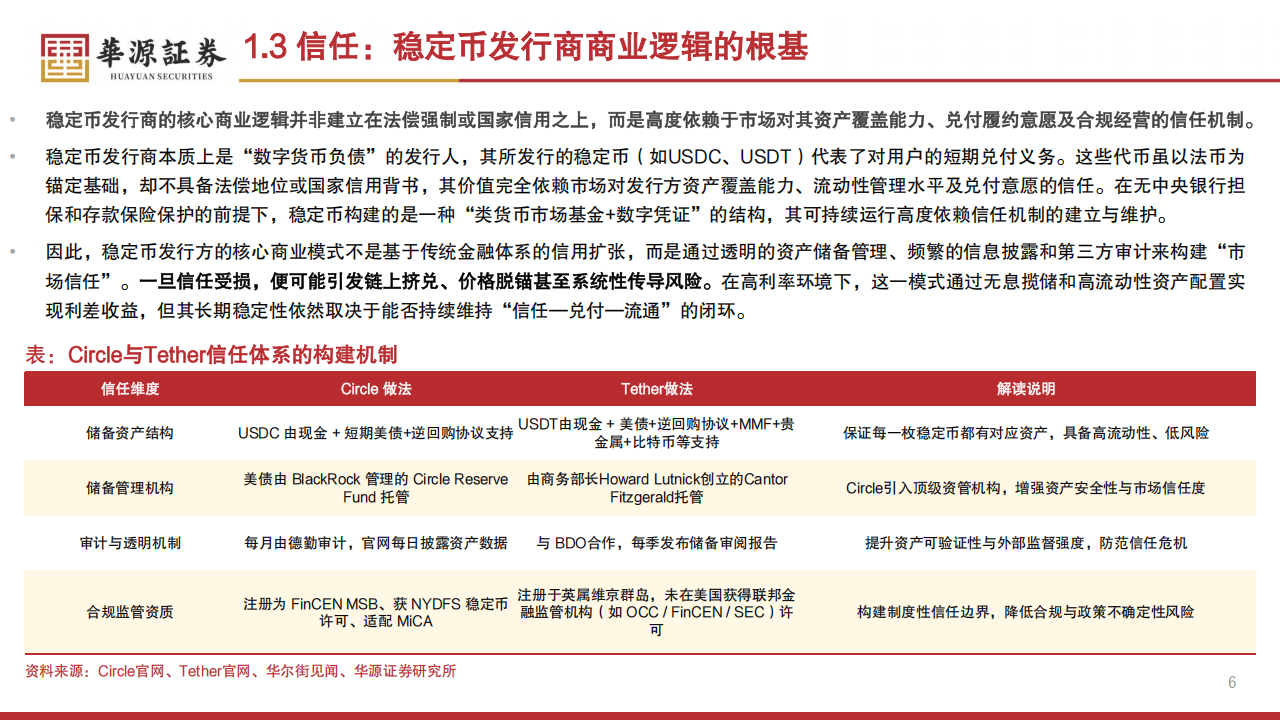

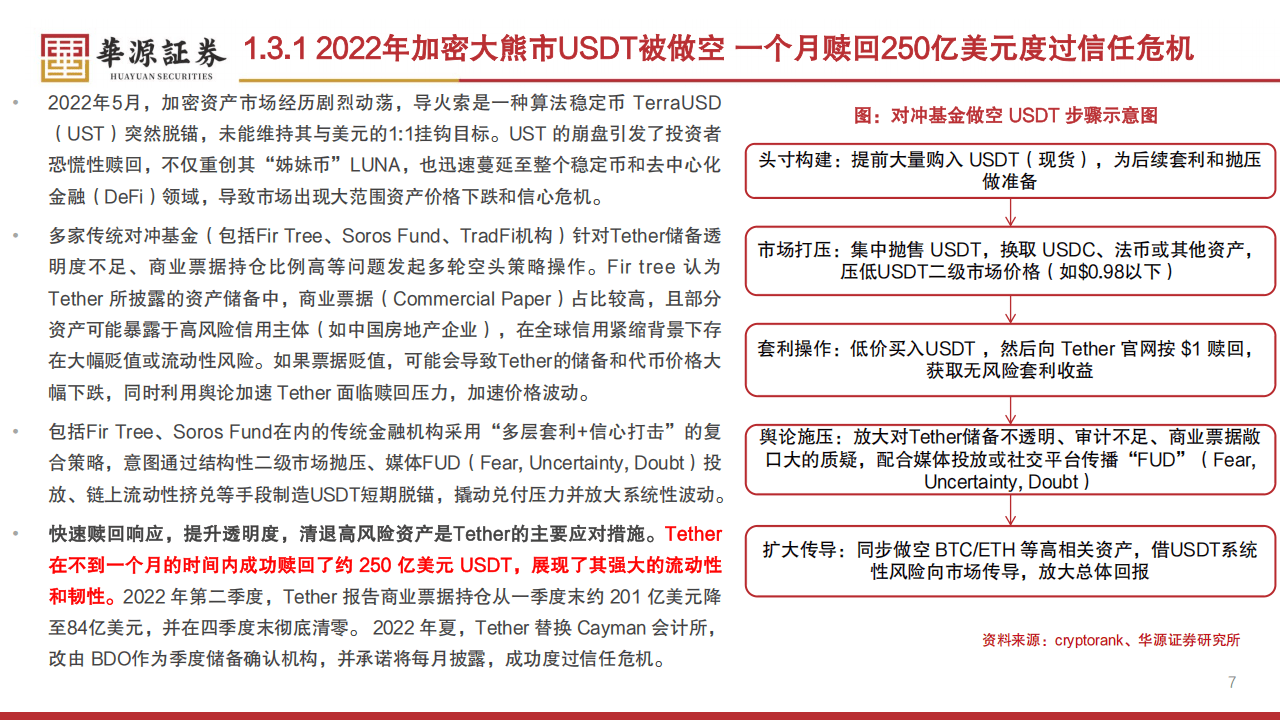

以USDC发行方Circle和USDT发行方Tether为例,它们的储备资产主要投向美国国债、逆回购协议等低风险标的。这种模式的关键在于建立市场信任——稳定币本身不具备法偿地位,其价值完全依赖发行方的资产覆盖能力、流动性管理水平和兑付意愿。2022年,算法稳定币UST脱锚引发连锁反应,Tether因储备透明度不足遭遇对冲基金做空,短期内面临250亿美元赎回压力。最终,Tether通过快速赎回响应、清退高风险资产、更换审计机构等措施,才逐步恢复市场信任,这一事件也凸显了信任机制对稳定币生存的重要性。

与传统银行相比,稳定币发行方不创造货币,资产投向范围更窄,但支付结算效率更高——链上转账可实现7×24小时实时到账,且无地域限制,这使其在跨境交易中展现出明显优势。

全球监管框架成型 机构加速入局

近年来,中国香港、美国、欧盟等地相继出台稳定币监管框架,推动行业从“野蛮生长”向合规化转型。2025年5月,中国香港通过《稳定币条例》,成为亚太地区首个建立稳定币发牌制度的司法管辖区,要求发行方获得牌照、储备资产为高流动性优质资产,并实时满足足额抵押要求。美国《GENIUS法案》和欧盟《MiCA法案》也强调法币挂钩、全额储备和许可发行的核心原则,为稳定币发展划定了合规边界。

监管的明晰吸引了各类金融机构加速布局。渣打银行(中国香港)参与当地金管局“稳定币沙盒测试”,摩根大通、美国银行等计划联合推出“银行主导型稳定币网络”,零售巨头沃尔玛考虑将稳定币整合至会员体系和支付工具,蚂蚁集团旗下蚂蚁数科和蚂蚁国际也在香港启动稳定币牌照申请,探索现实世界资产(RWA)代币化与稳定币结合的场景。

这些机构的入局,正推动稳定币行业向机构化、标准化和全球化方向发展,同时也带来了新的竞争格局——传统金融机构凭借庞大的用户基础和场景优势,可能在支付、跨境结算等领域开辟新的增长空间。

澄清市场误解 理性看待发展前景

当前市场对稳定币存在一些认知偏差,需要理性看待:

其一,监管法案落地并不意味着稳定币规模会自动扩张。稳定币作为加密经济的“货币层”,其规模高度依赖加密资产整体市值。若比特币、以太坊等核心加密资产市值不增长,链上交易需求有限,稳定币的扩张也会受限。

其二,合规稳定币难以快速替代非合规产品。USDT凭借庞大的长尾客户和低成本运营,在新兴市场仍有强劲需求,2024年其净利润达130亿美元,远超Circle的1.56亿美元,这种差距短期内难以缩小。

其三,稳定币对美债需求的增量贡献有限。合规稳定币通常只能持有3个月内的短期美债,即便规模达5000亿美元,对36万亿美元的美债市场而言仍是杯水车薪,难以缓解中长债融资压力。

其四,现实世界资产(RWA)与稳定币的结合,可能对核心加密资产产生资金分流效应。RWA代币化更多是将链上资金导向传统资产,未必能带动比特币等加密资产的繁荣。

其五,香港、欧盟发行稳定币难以争夺货币定价权。当前稳定币核心锚定资产仍是美元,港币挂钩美元的汇率制度也决定了香港稳定币仍处于美元体系之下,短期内难以改变美元的主导地位。

未来:支付与RWA场景值得关注

随着合规化推进和机构参与加深,稳定币的应用场景将进一步拓展。支付领域,具备庞大用户基础的平台型公司有望脱颖而出,例如PayPal已推出稳定币PYUSD,并计划将其整合至支付生态;跨境支付龙头企业也在探索稳定币结算,以降低对传统清算网络的依赖。

在RWA领域,稳定币可能成为连接链上与链下资产的重要媒介。蚂蚁数科已将新能源设备、充电桩等实体资产的收益权代币化,通过稳定币实现跨境交易,这种模式既能提高传统资产的流动性,也为稳定币创造了新的使用场景。

总体而言,稳定币作为加密经济的基础设施,其发展既面临监管完善带来的机遇,也需应对市场需求变化和技术迭代的挑战。在合规与创新的平衡中,它正逐步成为连接传统金融与区块链世界的重要桥梁,重塑全球支付与资产交易的格局。

以下为报告节选内容

报告共计: 39页

中小未来圈,你需要的资料,我这里都有!