【IPO前哨】用友能否靠港股上市破解亏损困局?

以2024年收入计为中国最大企业软件及服务供应商的A股上市公司用友网络(600588.SH),也向港交所提交了上市申请。

按其A股现价12.83元人民币计算,用友网络的A股市值为438亿元人民币,今年以来的累计涨幅为19.57%。相比之下,其港股上市同行金蝶国际(00268.HK)现价14.72港元,相当于市值522亿港元,约合477亿元人民币,今年以来股价累计涨幅高达72.57%。

按照用友网络聘用的弗若斯特沙利文提供的报告,按2024年收入计,用友网络为中国最大的企业软件及服务提供商,市场占有率约4.1%,而公司B则排名第三,市场占有率约3.4%,财华社猜测,公司B为金蝶国际。

既然金蝶国际的市场地位明显低于用友网络,为何其市值却反超呢?

用友网络背景

该公司于1988年在北京成立,1998年发布首款ERP产品。2001年起在上交所上市。2003年开始拓展海外市场。

到2024年12月31日,用友网络在海外设有12家分支机构,累计服务1300多家海外客户,其中有六成是海外本地客户,四成是中企出海客户,其客户遍布40多个国家和地区,主要包括亚太、欧洲及中东地区,是全球业务最广泛的中国企业软件厂商,也是海外业务收入规模最大的中国企业软件厂商。

该公司提供包括云服务及软件产品在内的多种企业软件和智能服务产品矩阵,以全面满足各种规模的企业数智化转型需求(从小微企业到大型综合企业再到公共组织)。其云服务主要包括用友BIP系列产品、U9 cloud、畅捷通提供的产品及其行业特定解决方案。

用友BIP是其云服务的核心平台,为企业数字化转型与数智化运营提供全方位工具、能力和资源支持。此外,其推出了拥有BIP产品系列,包括面向大型企业的YonBIP和面向中型企业的YonSuite。

其软件产品仅支持本地部署和运行,主要面向大中型客户,用于企业的财务管理、供应链管理、人力资源管理、生产制造管理、资产管理、项目管理、集团管控等核心业务场景,帮助企业在本地服务器上实现内部运营的数字化和流程化。

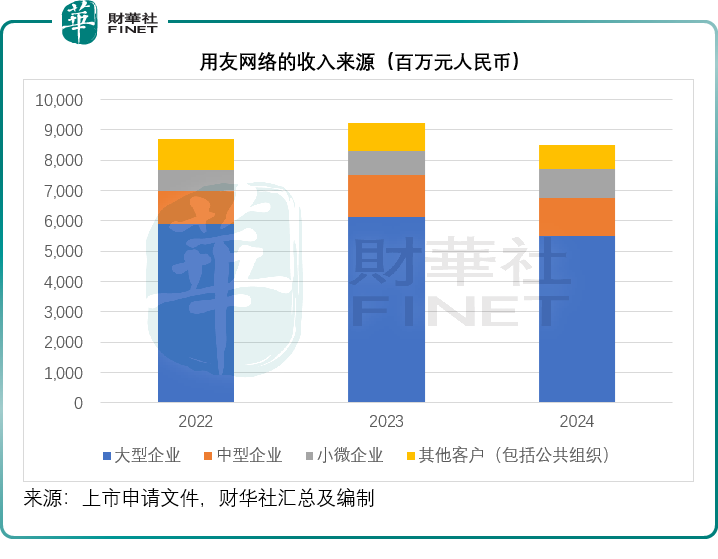

见下图,大型企业客户为其贡献一半以上收入。

用友网络的危机

企业软件赛道本来就拥挤,而大型科技企业的加入,进一步加剧了该赛道的竞争。

在高端ERP(企业资源计划)市场,用友网络面临着思爱普(SAP.US)等国际巨头的强势竞争,思爱普的RISE with SAP方案整合了AI助手、智能流程自动化和数据洞察功能,支持企业实现端到端的业务流程自动化,并从7月起将AI服务作为独立模块销售,灵活的营销模式吸引了更多高端客户。此外,甲骨文(ORCL.US)等国际知名企业在全球企业管理软件市场的技术累积和广泛的客户基础,也对用友网络在高端市场的拓展形成障碍。

大型科技巨头阿里巴巴(09988.HK)、腾讯(00700.HK)、字节跳动等,通过技术优势、丰富生态和个性化服务,对传统办公软件供应商构成竞争。

阿里云凭借强大的云计算基础支撑,能更好地满足企业大规模数据处理和高并发访问需求。阿里云的通义大模型为钉钉等办公应用提供了强大的AI支持,显著提高办公效率,此外阿里云拥有庞大的生态伙伴体系,以丰富的办公场景拓展企业用户的应用选择范围。

腾讯云依托腾讯在通信和社交领域的优势,为办公软件提供强大通讯能力,企业微信与微信打通,实现了企业内外消息无缝传递,传统办公软件运营商缺乏这样的社交生态支撑。腾讯混元大模型接入包括企业微信在内的多种业务场景,大幅提升了办公效率和智能化水平。此外,腾讯拥有庞大的用户群体,通过腾讯云推广办公软件,能快速触达大量潜在用户。

字节跳动的飞书主打中大型客户市场,与钉钉、企业微信等产品在市场定位上形成差异化竞争,通过为中大型企业提供定制化解决方案,满足其复杂的业务需求和管理流程,抢夺了传统办公软件运营商在大型企业市场的份额。

在细分赛道,例如CRM(客户关系管理),已有更专门的运营商提供更专业的服务,以替代用友等全面解决方案供应商的作用。例如CRM细分领域的头号厂商纷享销客和销售易,正将CRM融合AI,提升客户体验,以更灵活的方式吸引中小企业客户。

用友网络在国内的最大竞争对手金蝶国际,以中小型企业为主要目标群体,但是近年在拓展用友所面向的大型企业客户方面也屡有斩获。

2024年,金蝶云▪苍穹和金蝶云▪星瀚作为面向大型企业的产品,合计录得云服务收入约13.04亿元(单位人民币,下同),同比增长32.9%,合同签约金额约21亿元,同比增长51.9%,苍穹和星瀚云订阅ARR同比增长30.0%,净金额续费率为108%。

反观用友,2024年大型客户贡献按年下降10.31%,至55.05亿元。

业绩倒退,财务状况转差

就云服务而言,尽管用友网络的收入规模仍然占优,但是增长与盈利能力却已出现倒退。

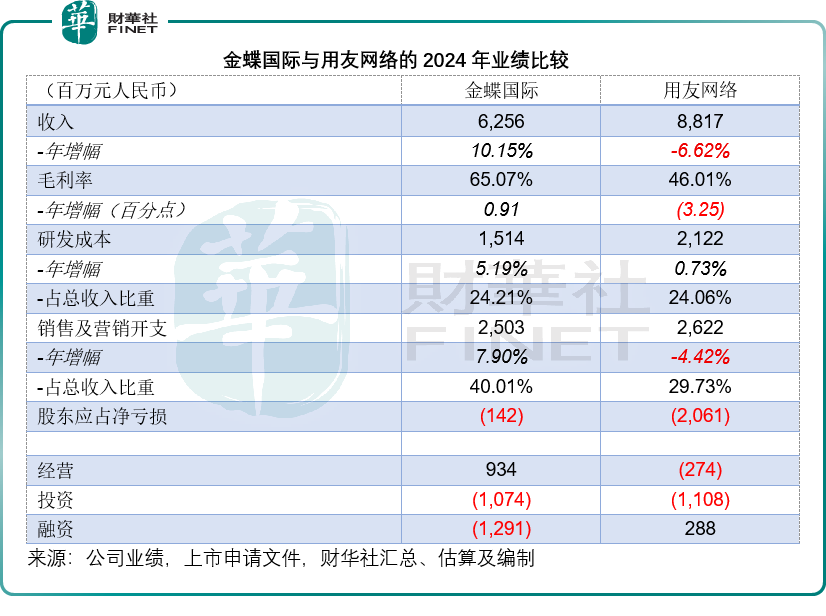

2024年,金蝶国际的云服务收入为51.07亿元,同比增长13.36%,毛利率按年提升0.85个百分点,至65.83%;而同期用友网络的云服务收入则按年下降3.46%,至68.04亿元,云服务毛利率按年下降2.08个百分点,至45.03%。

财华社留意到,不同于金蝶国际2024年亏损收窄,用友网络最近两年的业绩年年倒退。其毛利率从2022年的55.03%下降至2023年的49.26%,再进一步下降至2024年的46.01%。而面对激烈的竞争,其研发投入和营销投入也持续攀升,研发支出占收入的比重从2022年的19.73%上升至2023年的22.31%,再进一步上升至2024年的24.06%;营销支出占收入的比重也从2022年的25.15%上升至2023年的29.05%,在进一步于2024年升至29.73%。

在收入得不到提升——2024年收入按年下降6.62%,至88.17亿元,而毛利率持续下降,经营开支却不断攀升的压力下,用友的2024年股东应占净亏损由2023年的9.67亿元扩大至2024年的20.61亿;经调整亏损由2023年的8.91亿元进一步扩大至19.91亿元。

用友于2023年和2024年均录得经营活动净现金流出,2024年的净流出额更按年上升2.02倍,至2.74亿元。

也因此,其2024年末的财务状况进一步恶化。财华社留意到,用友的流动比率从2023年末的1.16倍恶化至2024年末的0.89倍,不到1倍,意味着其流动资产不足以覆盖流动负债。其杠杆率(总资产与母公司拥有人应占权益之比)也由2023年末的251.38%扩大至292.93%。赴港上市融资或成为其改善财务状况的一个办法。

未来计划

对于产生亏损的原因,用友的解释是:

1)招揽顶级客户及与其合作的未实现利益;

2)提高产品成熟度的持续努力及投资;

3)研发计划的大量前期投资;

4)销售成本及运营开支增加。

其认为能通过以下举措在未来实现收入增长:

1)抓住市场机遇;

2)持续创新,打造AI驱动的产品能力;

3)扩大客户群,深化与现有客户的关系;