原创 华新精科IPO:能否守得云开见月明?

江阴华新精密科技股份有限公司(以下简称“华新精科”)自2023年3月提交主板IPO申请以来,其审核进程一直停滞不前,引起了市场的广泛关注。据上交所官网显示,华新精科主板IPO于2023年3月3日获得受理,当年3月30日进入问询阶段。直到今年5月26日,该公司披露第二轮审核问询函回复及更新招股说明书等相关财务资料,该公司的IPO进程再一次回到市场的视野。

据了解,华新精科专注于精密冲压领域产品的研发、生产和销售。公司主要产品为各类精密冲压铁芯及铁芯生产相关的精密冲压模具。其中,精密冲压铁芯是公司的主要产品,可分为新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等多种类型,主要供应给国内外众多大型汽车零部件厂商、电机制造厂商、电气设备制造厂商、汽车整车厂等各类企业;同时,公司还会向客户提供生产铁芯产品所需的精密冲压模具。

据招股书称,经过多年发展,公司已成为国内外新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等产品的主流供应商之一,获得了众多国内外大型汽车零部件厂商、整车厂商、电机制造厂商、电气设备制造厂商等的广泛认可,与法雷奥、台达电子、博世集团、艾尔多集团、汇川技术、比亚迪、宝马集团、采埃孚等知名企业建立了良好的合作关系。

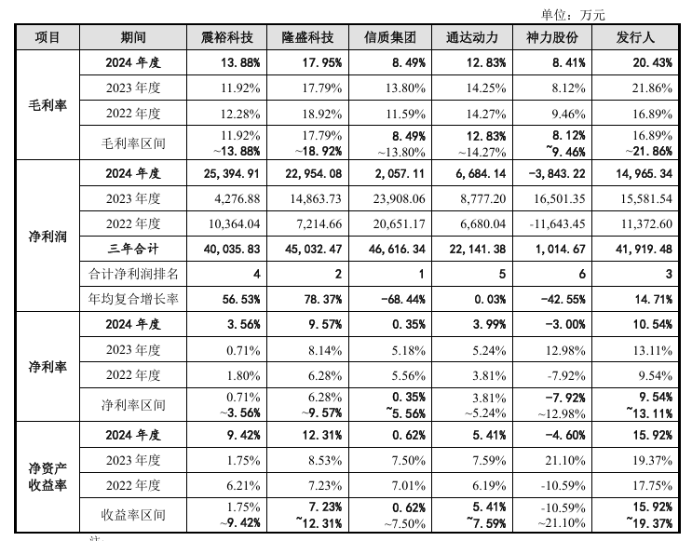

而且招股书还自称,公司的盈利能力整体优于同行业公司。从毛利率指标来看,公司毛利率优于同行业其他可比公司,且呈现增长的趋势;从净利润绝对值水平来看,公司报告期内累计净利润仅次于信质集团、隆盛科技,高于其他可比公司,且呈现稳步增长趋势,体现出良好发展的态势;从净利率指标来看,公司报告期各期净利率基本均高于同行业可比公司,且稳步提升;从净资产收益率来看,公司报告期各期净资产收益率基本均高于同行业可比公司,整体维持在较高水平,净资产收益率作为衡量企业价值、股东投资回报的重要指标,充分体现了公司优异的资产质量、盈利能力和资本运营效率。

从招股书的表述来看,华新精科堪称是一家相当优秀的企业了。这样一家企业如果不能IPO上市,那将是A股市场的损失,是A股市场投资者的损失。那么,在历经了两年多的等待之后,华新精科的IPO进程能否守得云开见月明呢?答案或许并不完全乐观。

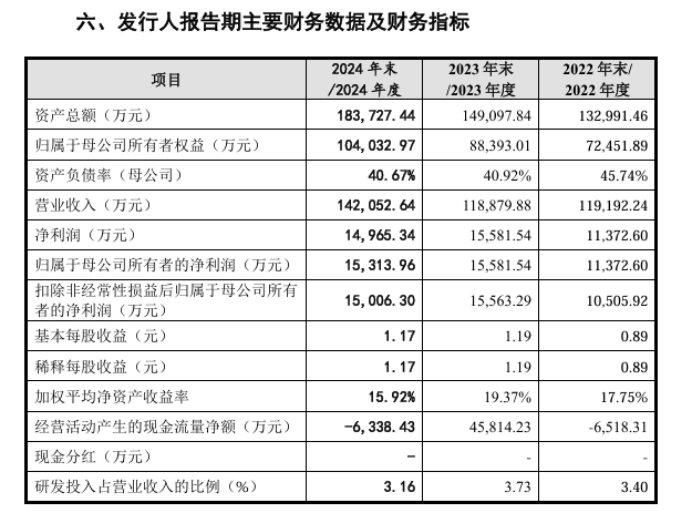

从该公司的业绩来看,该公司的营业收入确实具备了一定的规模效应。从2022年到2024年,营业收入分别为11.92亿元、11.89亿元、14.21亿元,总体表现为增长的势头。但仔细观察不难发现,该公司2023年的营业收入却是微跌的,全年营收较上年下跌了300万元。

再看净利润指标,2022年到2024年分别为1.14亿元、1.56亿元,1.50亿元。总体来看,公司净利润也表现为增长的势头。但细看不难发现,该公司2024年的净利润较上年减少了约600万元。

对比这两组数据,不难发现,营业收入与净利润的波动并不一致。公司的营业收入在2023年微降,2024年增长了19.51%。然而与营业收入的波动完全不同。2023年,在营业收入微降的情况下,净利润却大涨了36.84%;2024年,在营业收入增长了19.51%的情况下,净利润却下降了约600万元。

而该公司经营活动产生的现金流量净额也是异常波动。2022年为-6518.31万元,2023年在营业收入下滑的情况下,现金流净额增表现为+4.58亿元;而2024年再次表现为-6338.43万元。这意味着公司经营盈利了,但公司仍然没有看到钱,营业收入转化为了应收款项。

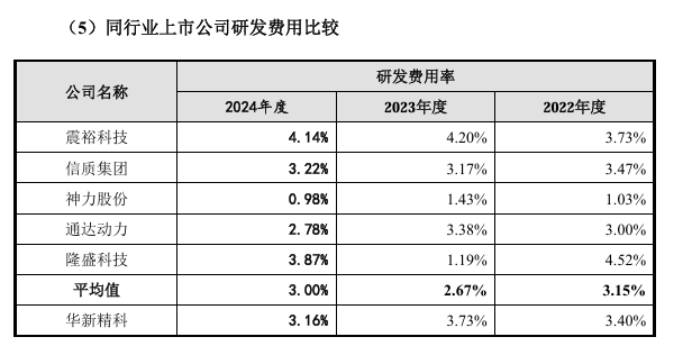

在该公司经营数据与业绩异常波动的同时,该公司的发展后劲也是令人担忧的。这一点最明显地表现在该公司研发方面。虽然该公司自称在保持技术持续创新的机制、技术储备及创新安排方面均有安排,表明自己重视技术储备,引进优秀人才,扩充人才储备。但实际上,该公司在研发投入上的占比并不高,只能算是行业的中等水平或平均水平范畴。

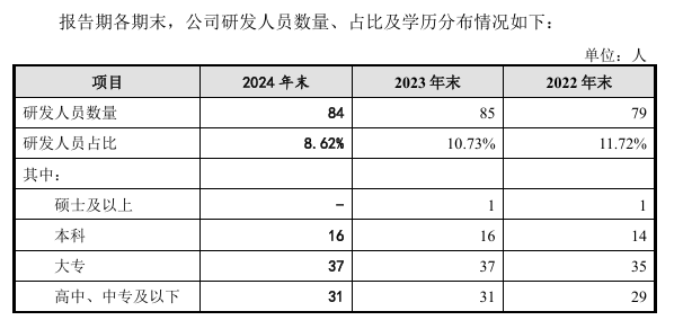

关键是该公司研发人员的构成。一是该公司的研发人员在公司员工中的占比在报告期表现为递减,从2022年末的占比11.72%,到2023年末的10.73%,再到2024年末的8.62%,对于一家致力于IPO的公司来说,这种情况是明显不正常的。

二是从研发人员的学历构成来看,在2024年末的84名研发人员中,竟然没有一名硕士及以上学历的研发人员,本科文凭的也只有16人,而大专生却多达37人,甚至高中、中专及以下学历人员也多达31人。这样的研发人员学历构成,实在是令人不敢恭维,让人不能不对该公司的发展后劲感到担忧。

不仅如此,该公司的募投项目同样令人担忧。招股书显示,此次IPO,华新精科计划募集资金7.12亿元,其中4.45亿元将用于新能源车用驱动电机铁芯扩建项目,6740万元将用于精密冲压及模具研发中心项目,2亿元将用于补充流动资金项目。

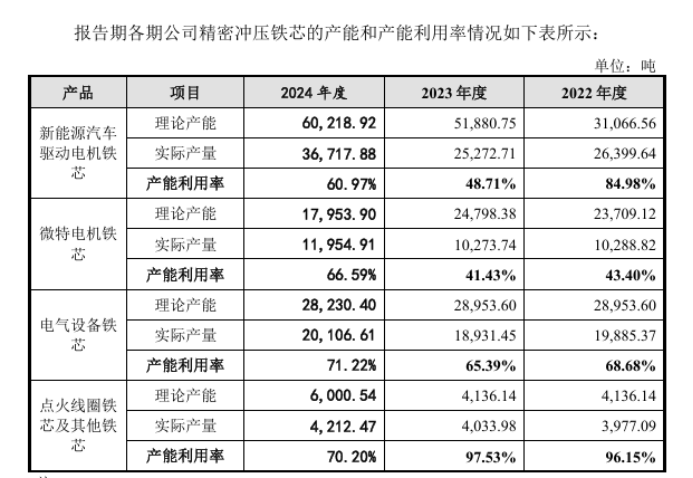

然而,从该公司主要产品的产能来看,利用率其实并不高。新能源车用驱动电机铁芯扩建项目是募资投入的重点,总计4.45亿元。但该公司在报告期内,新能源车用驱动电机铁芯的产能利用率却不高,2022年为84.8%,2023年降到了48.71%(产能利用率甚至不到一半),2024年略有回升,但也只有60.97%的产能利用率水平。该产品的产能利用率原本就不高,其继续大规模扩产扩建的必要性又来自哪里呢?近年来,高层一再强调要整治“内卷式”竞争,华新精科在新能源车用驱动电机铁芯项目上的继续投入是不是在加剧“内卷式”竞争,是不是在造成资源浪费呢?

此外,在该公司的募投项目中,其2亿元的募资补充流动资金项目也有过度融资的嫌疑。就该公司的资产负债率(母公司)来看,还是相对合理的,2022年到2024年依次为45.74%、40.92%、40.67%,这样的资产负债率虽然不算低,却也不算高,是一个相对合理的负债水平。而且在报告期,其资产负债率是在逐步下降的,这是该公司资金运作相对良好的一种表现。

并且在资金占用方面,该公司2024年应收账款达到5.48亿元,较2023年的2.94亿元增加了2.54亿元,增幅高达86.39%。因此,切实做好应收账款的清收工作,可以给该公司带来不少于2亿元的现金流,该公司完全没有必要向投资者伸手要钱来补充流动资金。(本文独家发布,谢绝转载转发)