IPO雷达 | 广信科技IPO闯关北交所迎考:账上躺着亿元现金仍募资补流?经销商“空壳化”疑云未消

深圳商报·读创客户端记者 李耿光

北交所近日发布上市委会议公告,将于2025年4月23日审核湖南广信科技股份有限公司(以下简称“广信科技”)的上市申请。

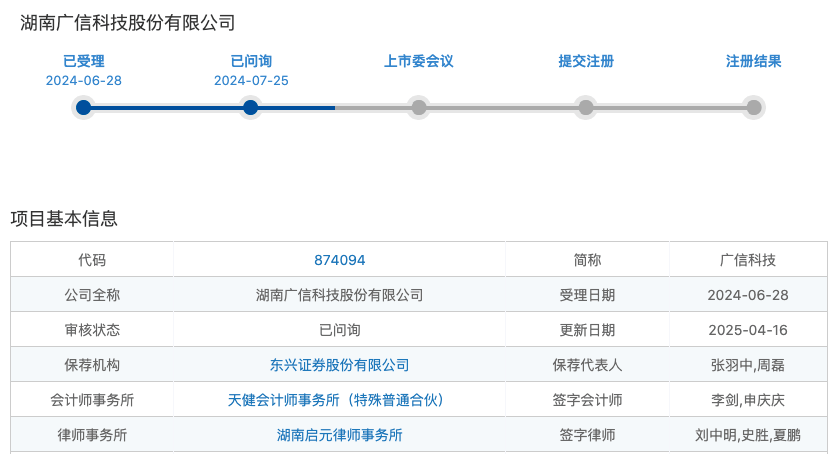

广信科技曾于2017年闯关创业板但上会被否,于是转战北交所。北交所官网显示,2024年6月28日广信科技IPO申请获受理,保荐机构为东兴证券。目前,公司已经历了两轮问询并回复。

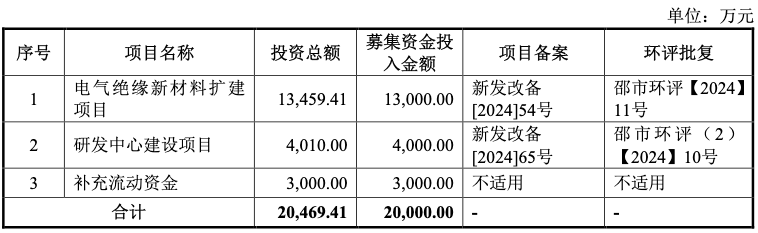

广信科技本次公开发行股票不超过2000万股普通股(不含超额配售选择权),募集资金投入金额2亿元,主要用于电气绝缘新材料扩建项目、研发中心建设项目、补充流动资金。

记者注意到,广信科技业绩近年来持续暴增,经营性现金流大幅改善,资产负债率不高、债务压力较小,且账面还“躺着” 1亿元货币资金。此次公司拟上市募资仍补流3000万元,其合理性令人费解。

IPO前盈利爆发式增长

“不差钱”仍募资补流

资料显示,广信科技是绝缘纤维材料及其成型制品的专业供应商,产品主要应用于输变电系统、电气化铁路及轨道交通牵引变压系统、新能源产业以及军工装备等领域。公司产品已覆盖中低压、高压、超高压和特高压交直流电在内的全电压等级的输变电设备配套产品,是国内绝缘纤维材料及其成型制品领域的龙头企业之一。

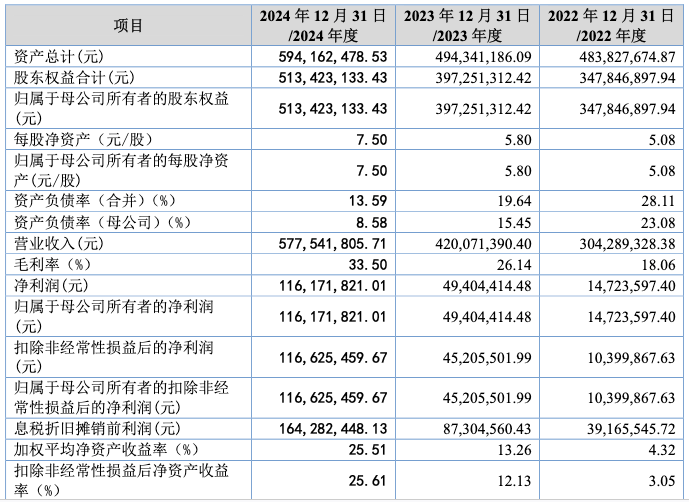

近几年,广信科技的业绩持续暴增。据招股书(上会稿),2022年至2024年(以下称报告期),公司实现营收分别为3.04亿元、4.20亿元、5.78亿元,同比增长31.76%、38.05%、37.49%,逐年稳定增长;对应的归母净利润分别为1472.36万元、4940.44万元、1.16亿元,同比增长89.75%、235.55%、135.14%,近两年甚至呈现三位数爆发式增长。

进入2025年,广信科技业绩仍继续狂飙。公司预计2025年1-3月营业收入约为1.6亿元~1.8亿元,同比增长41.12%~58.76%;归母净利润约为3500万元~4500万元,同比增长82.94%~135.20%;扣非归母净利润约为3300万元~4300万元,同比增长79.72%~134.19%。公司称,主要系下游市场需求的持续增长带动公司业绩增加。

现金流方面,广信科技经营性现金流也显著改善。报告期内,公司经营活动产生的现金流量净额分别为-3941.19万元、2876.55万元、9911.01万元,合计约为8846.37万元。

从此次募资金额看,广信科技拟补充流动资金3000万元,然而,公司资金面充裕,账上也并不差钱,为何还要急于上市融资?

从资金面看,报告期内,广信科技货币资金金额分别为3340.14 万元、3670.86 万元和10081.15万元,其中可以随时支取的库存现金和银行存款合计占货币资金金额的比例分别为90.69%、100.00%和 98.18%,资金流动性较强。

此外,广信科技资产负债率较低,远低于同行均值。报告期内,公司的资产负债率分别为28.11%、19.64%、13.59%,而同行可比公司平均值分别为39.76%、32.8%、37.84%。不难看出,目前公司的资产负债率低于同行均值24.25个百分点,债务压力不大。

报告期内,公司的短期借款分别为4206.72万元、2920.83万元、0万元,实际上,2024年已无短期借款。

对此,北交所要求广信科技结合生产经营计划、营运资金需求,报告期各期末货币资金情况、应收账款管理政策、资产负债率情况、分红情况、理财产品支出情况,以及资金需求的测算过程与依据,说明补充流动资金及资金规模的必要性、合理性,是否与公司现有经营规模、财务状况、技术水平、管理能力和发展目标等相适应。

广信科技回复称,公司当前业绩增速较快,通过本次补充流动资金将提升公司资金实力,满足公司业务快速发展需求。同时,进一步改善公司的资本结构,提升流动性水平,助力公司业务快速扩张。同时,广信科技又表示,报告期内公司未进行现金分红,留存更多的盈余资金用于公司发展。

这种账上“躺着”亿元现金,却还要“伸手要钱”的方式,难免不令人质疑其补流的合理性。

经销商关联交易被疑利益输送

实控人存在未偿大额负债

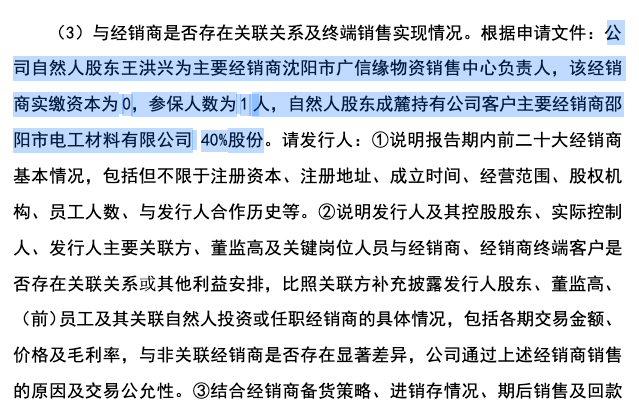

广信科技的经销商关联交易引发监管关注。

根据首次问询回复,报告期内经销客户中,广信科技经销商中沈阳市广信缘物资销售中心、邵阳市电工材料有限公司(2021年第一大客户)持有公司股份,视同为公司关联方,且均为公司报告期内核心经销商,多家经销商(包括以上经销商)同类产品仅向公司采购。

但是,邵阳市电工材料有限公司于2023年突然自建工厂生产与公司同类产品,双方合作戛然而止,被质疑涉嫌利益输送。

尤其值得一提的是,在广信科技前二十大经销商中,13家经销商员工不足10人,其中核心经销商沈阳市广信缘物资销售中心仅1名员工,也被质疑经销商“空壳化”。

更诡异的是,部分经销商“零库存”模式,采购货物后从公司直接发往终端客户,疑似“过单”虚增销售规模。

记者梳理问询文件还发现,广信科技客户签收单“无章可循”,收入确认合规性存疑。

报告期内,公司73.94%的收入单据仅客户签字未盖章,涉及金额高达4.26亿元。北交所就此问询其收入确认依据,若客户事后否认交易,恐引发重大财务调整。

另外值得关注的一个问题是,目前广信科技实际控制人存在未偿大额负债。

据招股书,魏冬云和魏雅琴为父女关系,二人合计持有公司总股本的 60.80%,系公司的控股股东和共同实际控制人。

招股书(上会稿)披露,2025年4月,新材料基金、红土瑞锦、深创投与魏冬云、魏雅琴签署了《关于湖南广信科技股份有限公司之估值调整协议》,对投资方于2020年12月向发行人增资对应的公司估值进行了调整,进而形成了实际控制人魏冬云和魏雅琴对投资方的债务。实际控制人总债务为2400万元,截至报告期末,还剩余2000万元,将分别于2025年末前和2026年末前各支付1000万元。

广信科技称,魏冬云、魏雅琴作为债务人,未来可通过其自有房产收益、其他资产转让、上市后分红、股权质押等方式筹措资金,有能力偿付上述债务,不会因上述债务导致公司控制权变动而影响发行人经营稳定性的情形。