国亮新材IPO:毛利率高于行业均值25%被质疑

股权治理待提升,业绩增长可持续遭疑,毛利率与行业趋势相背离,产能过剩背景下国亮新材却逆势扩产。

北交所官网显示,河北国亮新材料股份有限公司(以下简称“国亮新材”)北交所IPO近日披露第二轮审核问询函。

据了解,此次IPO,国亮新材拟募集资金约3.01亿元,募集资金在扣除发行费用后的净额,公司将投资于滑板水口产线技术改造项目、年产5万吨镁碳砖智能制造项目、年产15万吨耐材用再生料生产线建设项目、研发中心建设项目、补充流动资金。

从招股书来看,该公司治理上,其创始人夫妇通过多层股权架构掌控92%表决权带来集中式治理隐患。业绩可持续增长存疑以及与高于行业均值25个百分点的高毛利率形成强烈反差。在新能源产业链产能过剩警报频传的背景下,国亮新材的上市征程注定面临严苛审视。

针对上述问题,发现网向国亮新材发送采访调研函,截至发稿前,国亮新材未就相关问题给予合理解释。

员工持股平台中42%的份额由李国亮代持 或涉嫌违规

据招股书,国亮新材的前身国亮有限于2002年10月成立,注册资金1000万元,董国亮及妻子赵素兰分别持股85%及15%。

经过两轮的增资扩股后,股权有所变化。截至本招股说明书签署日,董国亮、董国亮妻子赵素兰为控股股东、实际控制人,二人合计控制公司80.22%的表决权。其中董国亮直接持有公司63.15%的股份,通过国亮合伙间接控制公司4.44%的表决权;赵素兰直接持有公司8.84%的股份,董国亮、赵素兰之子董金峰直接持有公司3.79%的股份。剩余8%的股权分散在7家私募基金手中。

业内人士指出,这样的股权架构虽然确保了对公司的绝对控制权,但同时也可能带来内部治理隐患。据公开资料,该公司股东大会近三年表决事项同意率均超过99.8%,独立董事对重大投资决策提出异议次数为零。更值得关注的是,员工持股平台中42%的份额由李国亮代持,这种股权代持安排涉嫌违反《上市公司股权激励管理办法》的相关规定。

招股书还显示,国亮合伙、董金峰为董国亮、赵素兰的一致行动人,而董金峰是实控人夫妇之子,持有公司3.79%的股份没有被认定为实控人。对此,国亮新材在首轮问询中称,董金峰虽是实际控制人董国亮与赵素兰之子,但报告期内董金峰未在公司担任任何职务且未在公司经营决策中发挥过重要作用,且其持有公司股份比例低于5%。

不仅如此,国亮新材还面临私募股权对赌协议风险。申报文件显示,2020年12月至2021年5月期间,董国亮分别与银耐联以及韩静敏等26名自然人签署了《回购协议》,约定的回购事项具体内容包括:如公司在2022年12月31日前未能向中国证监会或证券交易所递交上市申报材料的,乙方有权要求甲方回购其受让的标的股权。

截至2022年12月31日,该公司尚未向中国证监会或证券交易所递交上市申报材料,已触发股份回购条款,但签署上述《回购协议》的全部股东均未主张回购权利,董国亮未承担股份回购义务。2023年6月至8月期间,签署上述《回购协议》的全部股东(除蒋婧外)分别与董国亮签署了《〈回购协议〉之补充协议》,确认相关特殊股东权利条款解除且不具有恢复效力,各方不再享有或履行相关特殊股东权利条款项下的全部权利、义务,亦不再互负相关条款项下的任何义务与责任。

若上市失败,实控人需以12%年息回购股权,这对于资产负债率已达68%的国亮新材而言,可能触发流动性危机。

业绩可持续性存疑 异常高毛利迷局

国亮新材是一家专业从事高温工业用耐火材料整体解决方案的企业,为客户提供耐火材料整体承包服务及耐火材料产品。

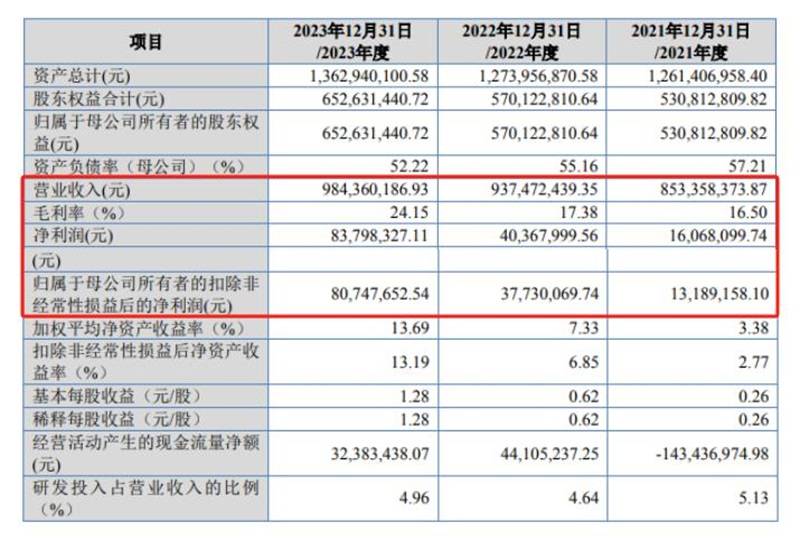

经营业绩方面,招股书显示,2021-2023年,国亮新材营业收入分别为85335.84万元、93747.24万元及98436.02万元,扣非后归母净利润分别为1318.92万元、3773.01万元、8074.77万元,净利润大幅增长。2020年以来全国耐火材料产量呈下降趋势,报告期内同行业可比公司平均业绩略有下滑,但国亮新材的业绩大幅增长,而这个异常也引发监管问询。

(主要财务数据截图:招股说明书)

实际上,国亮新材的业绩增长在2024年就出现变脸。数据显示,2024年第一季度国亮新材实现营业收入21789.88万元,较上年同期下降5.57%;归属于母公司股东的净利润为1625.59万元,较上年同期下降30.65%,2024年前三季度营业收入、扣非后归母净利润分别同比下滑11.95%、38.35%,预计全年扣非后归母净利润5929万元-6231.5万元,同比下滑22.83%-26.57%。

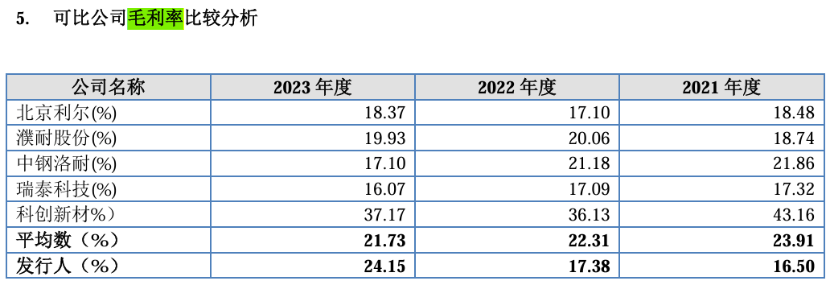

值得注意的是,国亮新材的毛利率出现大幅上升。报告期内,国亮新材主营业务毛利率分别为16.49%、17.38%和24.15%,毛利率持续增长,2023年增长幅度较大。

与同业可比公司相比,除科创新材外,国亮新材2021年、2022年毛利率略低于可比公司平均水平,2023年国亮新材毛利率大幅增长,明显高于北京利尔、濮耐股份、中钢洛耐、瑞泰科技等可比公司,毛利率变动趋势与可比公司不一致。

(截图来源:招股说明书)

对于2023年的毛利率出现大涨,国亮新材在招股书中解释道,2023年度耐火材料整体承包毛利率大幅上涨,主要受整体承包业务收入稳步增长和成本下降的双重影响。不过,成本管控的解释无法消除质疑。公司宣称的“独家低温烧结工艺”使能耗成本降低40%,但2023年直接材料成本占比反升至61%,与工艺改进应有的成本结构变化背道而驰。审计发现,2022年有1.2亿元研发费用资本化处理,涉嫌人为压低当期成本。

此外,政府补贴支撑国亮新材利润的半壁江山。招股书数据显示,近三年该公司累计获得新能源材料专项补贴4.3亿元,占利润总额的53%。随着地方财政吃紧,某省工信厅已明确2024年相关补贴额度削减30%,盈利可持续性面临考验。

激进扩产与市场需求错配

募投项目规划显露野心。根据申报文件,国亮新材本次募投项目计划形成年产5万吨的镁碳砖生产线、新建8条耐材用再生料生产线,年产量共计15万吨。

尤其是拟投资9.5亿元建设的宜春生产基地,达产后将新增年产1.8万吨特种陶瓷产能,相当于当前全国市场需求量的75%。这种逆周期扩产,在新能源汽车增速放缓至15%的背景下显得尤为突兀。

同时,国亮新材还存在购买产成品的情况,具体包括定形耐火材料、功能性耐火材料、不定形耐火材料及其他产成品,各期内的采购金额分别为1.99亿元、1.51亿元、1.29亿元,占比总采购金额的28.95%、27.32%及21.56%。

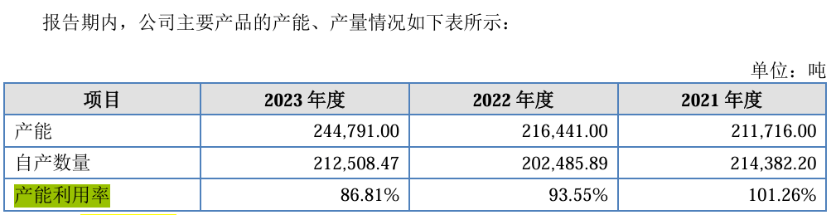

(产能利用率数据:招股说明书)

在产能利用方面也存在现有产能利用率数据自相矛盾的情况。报告期内,公司产能利用率分别为101.26%、93.55%、86.81%,呈下降趋势。招股书披露2023年产能利用率达86.81%,但同期水电费支出同比下降18%,社保缴纳人数减少23%,这些运营指标难以支撑高负荷生产说法。行业研究显示,其主打产品锂电隔膜陶瓷涂层的市场库存周转天数已从45天延长至78天。

值得一提的是,国亮新材的募投项目尚未取得环评批复。申报材料显示,公司本次募集资金投资项目中“滑板水口产线技术改造项目”、“年产5万吨镁碳砖智能制造项目”和“年产15万吨耐材用再生料生产线建设项目”的环评手续正在办理中。

最后,国亮新材还将技术迭代风险刻意淡化。招股书显示,公司核心产品氧化铝陶瓷基板面临氮化硅陶瓷的替代冲击,后者在热导率指标上领先30%。主要客户宁德时代2023年研发费用中,已有14%投向新一代固态电池材料,这直接威胁现有产品技术路线。

国亮新材的IPO故事折射出新能源材料行业的估值泡沫。当40倍发行市盈率遭遇产能过剩预警,当绝对控制权碰撞现代公司治理准则,这场资本盛宴或许终将回归理性。对于投资者而言,穿透那些炫目的技术名词与财务魔术,或许更能看清产能跃进背后的真实风险——毕竟,在光伏、锂电等产业相继经历估值崩塌后,资本市场的耐心正在急速消逝。

(记者 罗雪峰 财经研究员 周子章)