原创 新恒汇IPO:服务实控人减持还债,公司上市必要性存疑

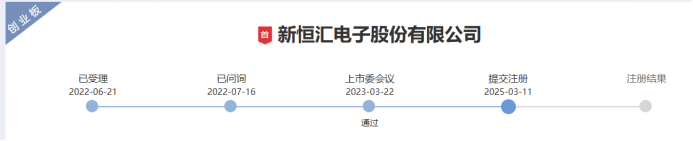

在经过了近两年的等待之后,3月11日,新恒汇IPO进程中的审核状态终于变更为“提交注册”,这意味着该公司的IPO进程终于再度激活,并向前迈出了关键的一步。毕竟早在2023年3月22日,该公司IPO就已经通过深交所上市委会议的审核,这意味着为了迎来“提交注册”的这一天,该公司已经等待了近两年的时间。

在过会之后,还等待了漫长的两年时间,这表明了新恒汇IPO进程推进的难度之大。实际上,直到现在,尽管该公司已经提交注册,但该公司上市的必要性仍然受到市场的质疑,甚至有舆论怀疑,该公司谋求IPO上市,是为了方便实控人之一的任志军减持还债。否则,该公司上市的必要性根本就不迫切。

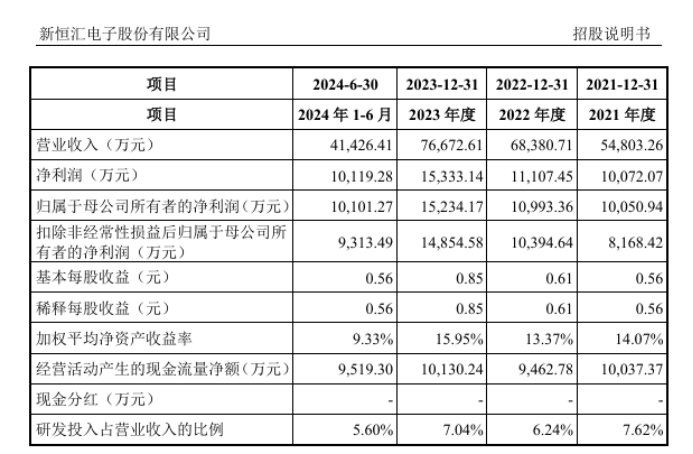

新恒汇报告期的业绩总体上保持了增长的势头,只是业绩的增长幅度较为有限。如营业收入2023年较2022年增长12.13%;而2024年营业收入84,207.24万元,同比增长9.83%。而净利润的增幅也是在减缓。2021年到2024年,归母净利润分别为10050.94万元、10993.36万元、15234.17万元、18,597.02万元,2022年到2024年归母净利润的同比增幅分别为9.38%、38.58%、22.07%;而延伸到2025年一季度,该公司的归母净利润甚至预计出现下滑局面,下滑幅度为-8.57%~-3.81%。

在业绩数据的背后,是该公司经营所面临的不利局面。报告期内,智能卡业务是公司的传统核心业务,也是公司收入与利润的主要来源。报告期各期,公司智能卡业务实现的销售收入分别为 41,172.27 万元、56,180.64 万元、58,329.19 万元和 28,334.91 万元,占主营业务收入的比重分别为77.44%、84.45%、78.35%和 70.72%。

然而,作为公司核心业务的智能卡业务,其市场需求相对稳定,增长空间非常有限。据Eurosmart(欧洲智能卡行业协会)等统计数据或预测数据,最近几年全球智能卡的出货量相对稳定在95亿张左右,其中电信SIM卡的出货量在45亿张左右,银行芯片卡的出货量在33亿张左右,证照和行业应用卡的出货量在15亿张左右。

为此,该公司在招股书中直言,鉴于公司柔性引线框架的市场占有率较高且国内竞争格局基本稳定,且国内智能卡模块封装服务竞争相对激烈,若未来公司智能卡业务海外市场开拓不及预期或行业竞争继续加剧,在全球智能卡的市场需求相对稳定的情况下,公司智能卡业务增长空间有限,这不利于公司经营业绩的持续增长。

而在核心业务增长困难的情况下,新恒汇又面临着向主要客户紫光同芯销售收入大幅下滑的风险。在紫光集团于2018年收购了新恒汇最主要的竞争对手法国Linxens后,紫光同芯与法国Linxens成为关联方,紫光同芯因此调整了采购策略,将部分订单需求转移至法国 Linxens。虽然新恒汇对紫光同芯的销售收入未出现大幅下滑的情形,但若紫光同芯因采购策略或生产经营、资信状况发生重大不利变化持续减少从公司的采购,或者公司与紫光同芯之间不能持续开展业务合作,上述情形均可能导致公司与紫光同芯的合作关系出现问题,则新恒汇的整体经营业绩会受到不利影响。

基于该公司经营所面临的困境,所以该公司下一步的发展或将缺少必要的成长性。今年一季度的归母净利润预计下滑就是最好的证明。这种公司上市,显然是不利于保护投资者利益的。因此,新恒汇是否有必要上市,这是值得质疑的。

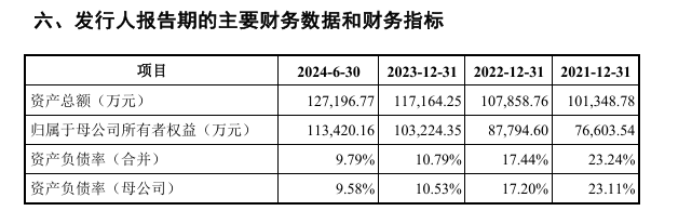

而且该公司本身并不差钱。一方面是该公司的资产负债率较低,如截至2024年6月末,该公司的资产负债率不到10%,所以,该公司需要用钱的话,完全可以通过向银行借款来解决问题。在资产负债率如此之低的情况下,该公司不向银行借款,却向投资者伸手要钱,显然是因为投资者的钱不用归还,因此不要白不要的缘故。

另一方面,该公司的货币资金充裕。截至2024年6月末,该公司的货币资金达到2.98亿元,同时,公司经营活动产生的现金流量净额也达到9519.30万元。因此,该公司的资金是充裕的。更何况该公司还有多达3.39亿元的应收账款,如果做好催收工作,该公司的资金会更加充沛。该公司上市募资的需求并不迫切。

当然,如果说新恒汇上市需求迫切的话,这种迫切性主要体现在实控人之一的任志军身上。为筹集收购新恒汇有限的股权转让款,公司共同实际控制人之一任志军以向虞仁荣借款方式筹集相关资金导致负有大额债务。截至本招股说明书签署日,负债本金余额为1.16亿元,借款最晚还款日为2029年1月25日。

正是由于巨额的债务需要归还,所以新恒汇还未上市,任志军就计划好了要减持还债。为此,新恒汇在招股书上坦承,经协商一致,发行人上市后,任志军计划利用上市公司分红款优先偿还上述借款本息,并在符合上市公司监管规则及相关承诺的前提下通过大宗交易的方式将部分发行人股份转让给虞仁荣以归还剩余借款本息,交易价格由双方参照大宗交易前一日股票收盘价格协商确定。

招股书还直言,发行人上市后,为满足债务清偿需求,任志军股票减持比例较高,且任志军所持发行人股票的市场价值受到二级市场价格波动等影响,存在较大的不确定性,如发行人上市后股票市场价格大幅下跌,可能会导致任志军需要向虞仁荣转让更多股票来偿还债务,同时也存在还款计划无法有效执行的风险。这将对任志军的持股和实际控制人地位产生不利影响。

像新恒汇这般股票还未上市,实控人就打着减持还债小算盘的IPO公司实属少见。这就难怪有舆论质疑,新恒汇IPO就是为实控人减持还债服务的。这种观点虽然有些绝对,但为实控人减持还债服务,显然也是新恒汇IPO的动力之一。如此一来,新恒汇IPO的必要性就更加值得怀疑了。(本文独家发布,谢绝转载转发)