风口IPO丨业绩“天花板”压顶,老股东IPO前疯狂套现,汉邦科技带伤硬闯科创板

2月21日,江苏汉邦科技股份有限公司(以下简称“汉邦科技”)在上交所科创板成功过会。

历时多年,有“国产色谱设备龙头”之称的汉邦科技,用国产替代与技术突围的故事一路收获八轮融资,并成功闯过IPO最重要的一关。然而,光环之下,这家企业有关专利纠纷、股东套现与财务风险的硬伤同样一览无余——与科创板的审核相比,这是对汉邦科技的另一重“审核”:身带硬伤走到科创板门前的汉邦科技,能获得多少资本的青睐?

技术自主性存疑

汉邦科技成立于1998年,是一家以色谱技术为核心,集研发、生产和销售于一体的高新技术企业。

汉邦科技的核心竞争力,建立在其小分子液相色谱设备的国产替代能力上。然而,这份“技术光环”正被两股力量撕开裂口:专利纠纷与研发投入长期“贫血”。

招股书显示,汉邦科技与国际巨头Cytiva存在三起专利诉讼,直指汉邦科技ACC系列产品的核心技术——“柱装填方法”。若汉邦科技败诉,占营收15%的ACC系列可能面临禁售风险。

专利纠纷不仅让汉邦科技的技术优势大打折扣,更使其在市场竞争中面临巨大的不确定性。一旦败诉,不仅会失去部分市场份额,对业绩造成负面影响,还有可能影响其在行业内的声誉和品牌形象。

其实,抛开这三期专利诉讼的影响,在研发投入层面,汉邦科技自身的“硬科技”属性和技术竞争实力已经存疑。招股书显示,2021年至2023年,汉邦科技研发费用率仅为6%左右,不足行业均值。

与之形成鲜明对比的是,公司的销售费用率常年在10%以上,远超研发投入程度,这种“重营销、轻研发”的策略,与科创板“硬科技”的定位背道而驰。

对此,风口财经致电汉邦科技,相关负责人表示“目前不方便进行回复”。

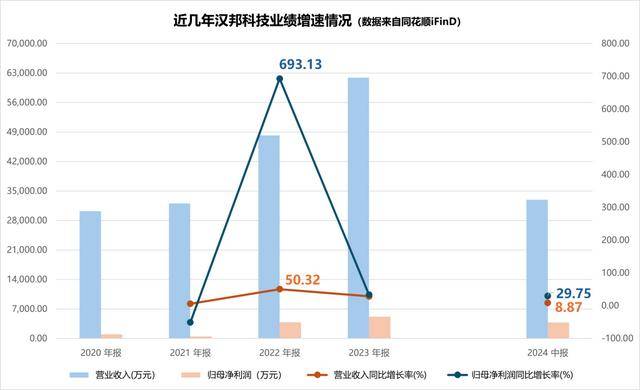

眼下,受下游医药制造业尚未完全“回温”的影响,汉邦科技业绩已经出现受制于市场需求、增速急转直下的情况。

汉邦科技在小分子设备市场的成功,本质是低价替代策略的胜利。但随着行业增速从28.4%骤降至6.3%,技术红利已见顶。而公司押注的大分子设备领域,因生物医药资本寒冬导致营收下滑,技术储备不足的短板进一步凸显。

对于科创板企业而言,“硬科技”是技术壁垒,是市场竞争的关键武器。如果没有扎实的技术实力支撑,恐怕难以维持长期的竞争优势。

IPO前夕老股东疯狂套现3.44亿元

汉邦科技的资本故事充满戏剧性:5年估值从4亿元飙升至36亿元,但伴随而来的却是老股东密集套现、关联交易疑云与估值逻辑的脆弱性。

在IPO前夕,不少汉邦科技的老股东们套现离场。比如,药明康德一边通过关联交易给汉邦科技贡献营收,助推其业绩增长;一边在IPO前夕减持套现5000万元,实现“利益闭环”。再比如,毅达资本则以低于市价20%的价格转让股权。这一反常举动甚至被市场解读为“对估值泡沫的提前逃离”。据悉,老股东累计套现总额高达3.44亿元。

在IPO前的“敏感时期”,股东大规模撤退的行为,往往代表着资本对基本面信心的动摇。汉邦科技老股东的套现离场,让市场对汉邦科技的股权结构、内控以及未来发展产生质疑,或将影响后续申购、打新等关键环节,新投资者对公司的预期。

不仅如此,汉邦科技长期以来的资本运作,也让投资风险越累越高。据了解,以2023年约5149.75万元的净利润计算,汉邦科技IPO估值对应市盈率高达72倍,远超科创板高端装备企业平均40倍的水平。然而,从骤降的业绩增速来看,支撑这一估值的“高增长叙事”已显裂痕。或估值虚高,后续汉邦科技的股票价格或脱离实际投资价值。一旦市场对其增长预期发生改变,投资者将面临更大的风险。

现金流困局背后的增长幻象

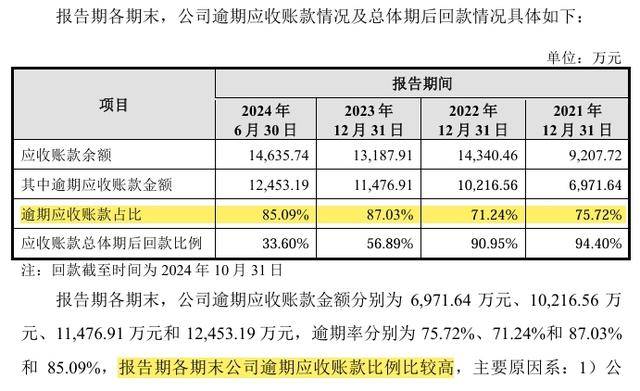

在汉邦科技的财务报表中,毛利率呈普遍上涨态势,资产负债率也受益于前期融资而逐渐下降。然而有两组数据暴露了汉邦科技的脆弱性:85%的应收账款逾期率与4.16亿存货积压,揭示出“纸面利润”与真实盈利能力的巨大鸿沟。

2023年,汉邦科技的应收账款逾期金额达3.2亿元,占应收账款的比重高达85%,远超行业平均水平。这种“以赊销换增长”的模式,本质是将经营风险转嫁给资本市场。大量的应收账款逾期,不仅影响了公司的资金周转,还可能导致坏账的产生,进一步侵蚀公司的利润。

2021年至2023 年,公司营收逐年增高,其中2023年的营收高达6.19亿元,创下新高。而2023年公司销售商品、提供劳务收到的现金仅为5.64亿元,是三年中与营收差距最大的一年,同样佐证了公司以赊销为主的营运风险。

此外,汉邦科技的存货表现不佳。招股书显示,截至2024年上半年,公司1年以上库龄存货占比约为40%,流动性较差。叠加产品存在客户定制化的因素,一旦下游需求萎缩,存货减值可能对利润造成不利影响。

作为上市公司,没有让钱“转”起来的能力,是拖累投资回报率的硬伤,如何能让资本看过来?

值得注意的是,在最新版的招股书中,汉邦科技募资金额由被受理时的9.8亿元缩减至5.98 亿元。其中色谱分离装备研发中心建设项目的募集资金由2.71 亿元缩减至1.81亿元,且取消了约2.91亿元的补充流动资金项目。也就是说,在募资不及预期的情况下,将对汉邦科技的营运能力提出更高要求。

从利润暴增到增速骤降,从资本追捧到信心动摇,汉邦科技的IPO之路更像一场“走钢丝”的资本表演。科创板需要硬科技,更需要 “硬实力”。当专利纠纷悬顶、资本游戏消磨信心、财务风险浮出水面,也意味着汉邦科技在科创板的前路需要用更扎实、更实际的行动赢回资本与市场的信任。

(大众新闻·风口财经记者 许耀文)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:刘建