原创 前脚大规模分红后脚募资补流 汉桑科技IPO的必要性令人质疑

近年来,在管理层严审IPO、严禁IPO公司“圈钱”与过度融资的大背景下,不少IPO公司选择了撤单的做法,撤回了IPO申请,终止了IPO进程。当然,也还有IPO公司在坚守,同时也有新的IPO公司加入到IPO排队的行列。

而在坚守的IPO公司中,汉桑科技是一家遭到市场质疑的公司。该公司的上市申请于2023年6月30日被深交所所受理,目前已经历两次问询,该公司目前的审核状态停留于“已问询”阶段。

汉桑科技之所以遭到质疑,其中一个很重要的原因,是该公司的业绩并不稳定,甚至出现下滑。

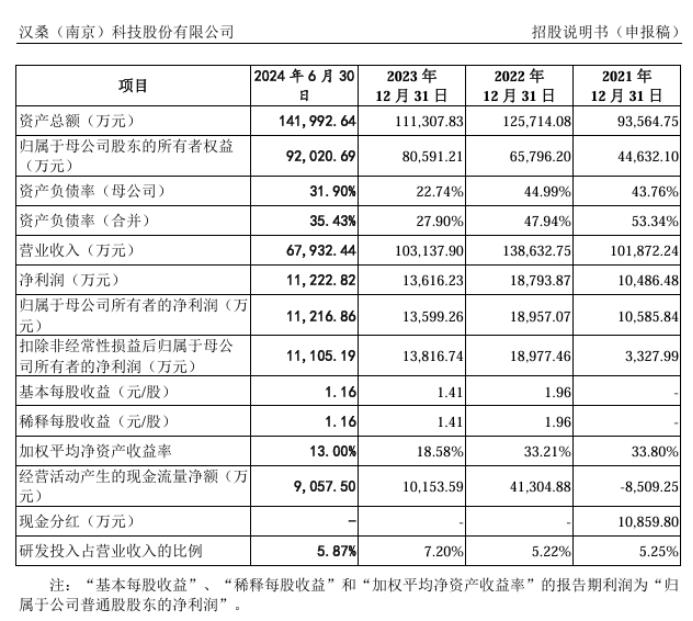

汉桑科技的招股书显示,2021-2023年,汉桑科技的营业收入分别为10.19亿元、13.86亿元、10.31亿元,2022-2023年分别同比增长36.08%、-25.6%;同期净利润分别为1.05亿元、1.88亿元、1.36亿元,2022-2023年分别同比增长79.22%、-27.55%。

不仅如此,在公司业绩不稳定的同时,汉桑科技的境外经营业务占比较高。2021年至2023年,公司主营业务收入中境外收入占比分别为95.02%、98.01%和98.01%,销售区域主要包括美国、欧洲及其他境外地区。与此同时,汉桑科技对第一大客户ToniesGmbH的依赖性还在不断增强。2021-2023年,ToniesGmbH的销售金额分别占汉桑科技营收的29.08%、34.41%、41.77%。而境外业务收入占比过高,不仅容易导致公司业绩的不稳定,而且业务的真实性与透明度同样令人质疑。

汉桑科技之所以遭到质疑,还有一个原因就是该公司的产能消化问题。本次IPO,汉桑科技拟募集资金10.02亿元,其中2亿元用于年产高端音频产品150万台套项目、3.27亿元用于智慧音频物联网产品智能制造项目、1.95亿元用于智慧音频及AIoT新技术和新产品平台研发项目,另有2.8亿元用于补充流动资金。

然而,从公司产能利用率来看,汉桑科技现有产能尚不能充分利用。2021年至2024年1-6月,公司产能利用率分别为67.83%、77.51%、46.65%和87.47%。其中,2023年,汉桑科技主营产品的产量出现了显著下降,其中高性能音频产品的产量下降了33.63%,而创新音频和AIoT智能产品的产量也下降了21.5%。

为此该公司在招股书的《发行人上市的目的》章节也明确提到:公司现有产能已基本饱和……通过本次上市,公司募集资金投资于先进的生产设施、技术和人力资源,从而提高生产效率,突破产能瓶颈,进一步提升公司业绩水平。但问题是,该公司如何保证募集资金投资的就是“先进的生产设施、技术和人力资源“呢?而且这先进的生产设施等,会不会让现有的产能利用率进一步下降呢?

当然,汉桑科技遭到的最大质疑应该是该公司前脚大规模分红后脚募资补流的做法。虽然从招股书的报告期数据来看,该公司的现金分红只发生在2021年,分红金额为1.09亿元。但追溯前几年的数据,据互联网上资料显示,2020年,汉桑科技子公司Hansong Holding向王斌和 Helge Lykke Kristensen夫妇所控制的公司Leaping Star2 Ltd.分红4.92亿港元,向实控人王斌分红 447.71万港元,向王斌的妹妹王珏分红49.75万港元。由此计算,汉桑科技仅在2020-2021年期间现金分红折合人民币超过5.6亿元,其中王斌夫妇共获得分红款约4.75亿元。

由于王斌和 Helge Lykke Kristensen夫妇是公司的控股股东,连同一致行动人一起合计控制汉桑科技93.80%的股份,这意味着汉桑科技及其子公司Hansong Holding的分红,其实就是为了满足王斌夫妇对现金的需求,将公司的资金以现金分红的名义转入到王斌夫妇的账户或其所控制的公司账户。

而就在这种大规模分红的情况下,汉桑科技IPO却拟募资超过10亿元,其中2.8亿元用于补充公司的流动资金。该公司的这种做法确实令人不耻,有把股市当成提款机的嫌疑。由于吴清出任证监会主席后明确表示,严禁IPO公司盲目“圈钱”上市,过度融资,很显然,汉桑科技这种前脚大规模分红、后脚募资补流的做法有违背监管要求的嫌疑,在管理层强调严审IPO的背景下,市场对汉桑科技IPO充满质疑也就在情理之中,对于汉桑科技IPO确实也需要发审部门认真地严审严审。(本文独家发布,谢绝转发转载)