货币宽松的节奏或发生变化,中期维度债市调整或将延续

来源:覃汉研究笔记

核心观点

虽然货币宽松的预期仍存,但货币宽松的节奏或发生变化,中期维度债市调整或将延续,而长债及超长债技术面面临阻力支撑换位,或在蓄力中迎来补跌行情,1.9%或为未来1-2个季度10年国债收益率运行的上限。

1、如何理解负Carry下的国债利率曲线熊平?负Carry的产生源自强预期与弱现实的分化。而 负Carry之所以可以持续,背后仍旧是机构行为主导。 当前债券市场广度和深度同样发生了变化,因此不再是普涨普跌行情,而是不同机构可能阶段性的在不同资产上有定价权,由于机构行为差异导致市场在某一阶段出现分化。 当前由于大行和农商行接力买入短债导致负Carry持续,但资金面持续偏紧导致短债收益率上行,而部分投资者如险资、基金出于负债匹配和避险诉求而更青睐超长端,进而超长债震荡偏强,出现利率曲线熊平的情形。

2、国债利率曲线熊平的格局会延续吗?从中期维度来看,债券市场维持货币宽松预期不变,但同时也发生了一些边际变化,长债及超长债或在蓄力中迎来补跌: (1)货币宽松预期仍在,但政策基调发生明显变化; (2)政府债供给或将逐步放量,流动性主导权仍在央行; (3)权益市场结构性行情及政策预期或导致风险偏好逐步提升; (4)债基久期仍处高位,债市微观结构脆弱。

3、策略思考:从中期维度来看,资金面均衡偏紧格局暂时不会发生改变,随着时间的推移,政府债供给逐步放量、投资者风险偏好逐步提升而债市微观结构脆弱,债市调整或将延续,长债及超长债技术面面临阻力支撑换位,或在蓄力中迎来补跌行情,1.9%或为未来1-2个季度10年国债收益率运行的上限。

作者:覃汉/郑莎

全文:4747 字 | 23分钟阅读

正文

1 周度债市观察

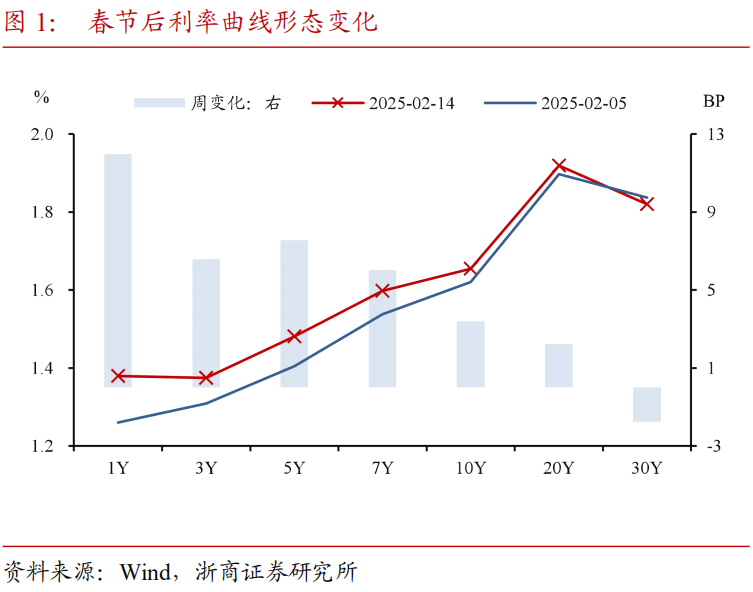

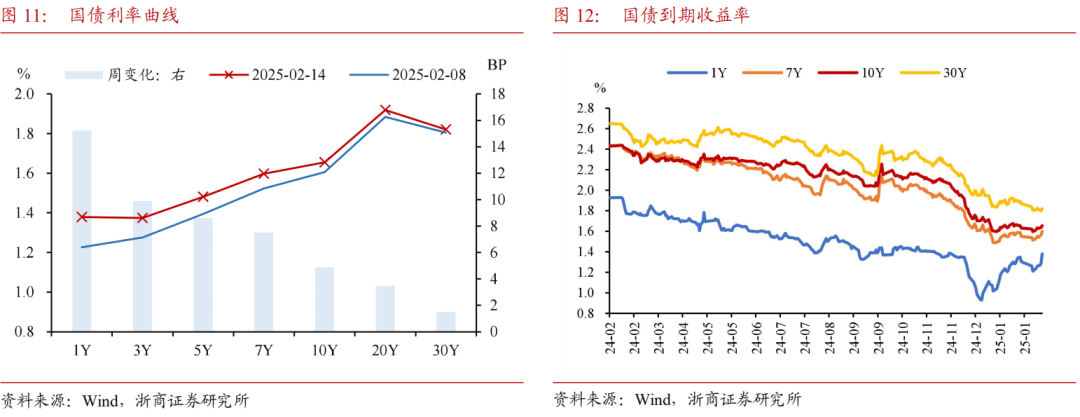

过去一周(2月10日至2月14日,下同)资金利率再次抬升,权益市场走势偏强,投资者风险偏好有所提升,国债利率曲线熊平。本周债市并未等来资金面进一步转松,反而从周一开始资金面进一步收紧,DR007从周一的1.80%附近进一步上行至周五的1.94%附近,因而短债出现了持续性的大幅调整。但周一至周四债市结构表现分化,短债偏空而长债偏震荡,超长债震荡偏强,周五随着权益市场进一步拉升,AI应用板块进一步走强,市场风险偏好提升,债市超长端做多情绪明显弱化,尾盘现货利率大幅上行。

1.1机构行为分化主导曲线熊平

2025年1月中旬以后利率曲线持续熊平,但各期限品种表现分化。30年国债震荡偏强,其余品种偏空且短债下跌时间较久,幅度相对更大,究其原因可能更多是债券市场广度和深度提升后由机构行为主导的市场分化。

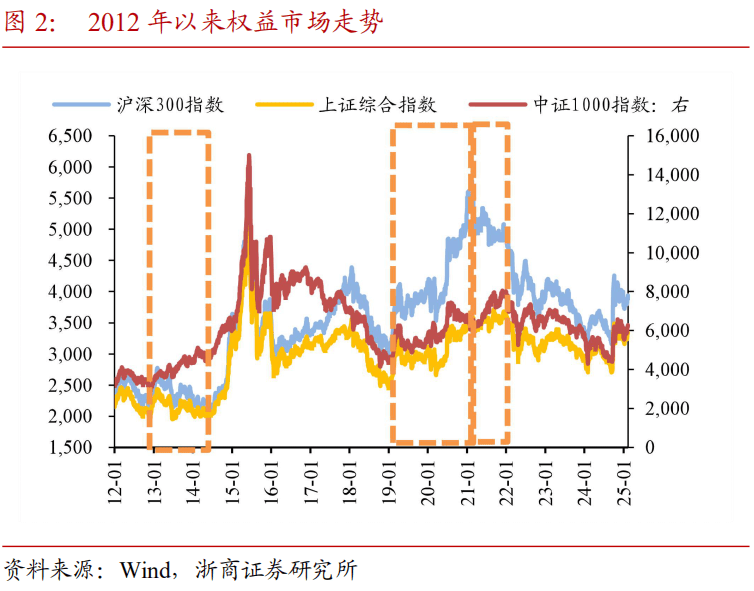

参考权益市场情况,同样存在阶段性结构分化,主要是由市场投资者行为差异主导。2013-2014年经济增速换挡背景下,市场从“全面β”转向“结构性α”,机构资金向成长龙头集中,TMT板块独立走强,创业板、中证1000与上证综指、沪深300走势分化。2019-2021年外资与公募主导的“以大为美”逻辑下,沪深300等核心资产估值持续扩张,而中证1000小市值品种因流动性折价和盈利预期低迷,持续跑输。但2021年后核心资产估值高位引发机构调仓,叠加量化资金扩容与游资活跃度上升,小票凭借筹码结构优势及政策催化的主题机会(如专精特新)阶段性占优,行情结构分化主要是投资者行为差异所致。

更进一步,如何理解近期债市负Carry下的曲线熊平?

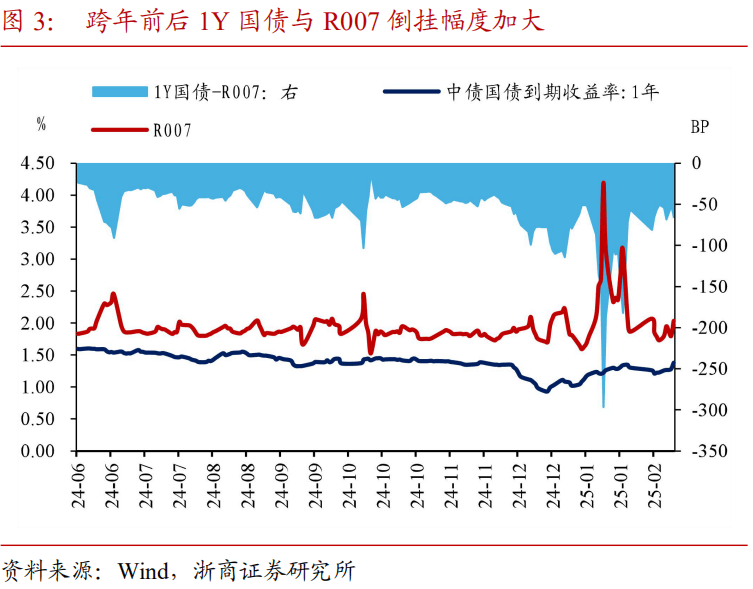

首先,负Carry的产生源自强预期与弱现实的分化。2024年11月以来债市逐步进入跨年行情,在供给冲击扰动结束叠加货币宽松预期走强之下,投资者对降准降息均有较高期待,1Y内国债收益率在降准降息强预期下迅速走低(从11月中旬的1.4%附近降至12月附近低点0.93%附近),但资金面在稳汇率的诉求下并未出现大幅宽松,反而在跨年前后走出较紧格局,导致两者倒挂加剧。

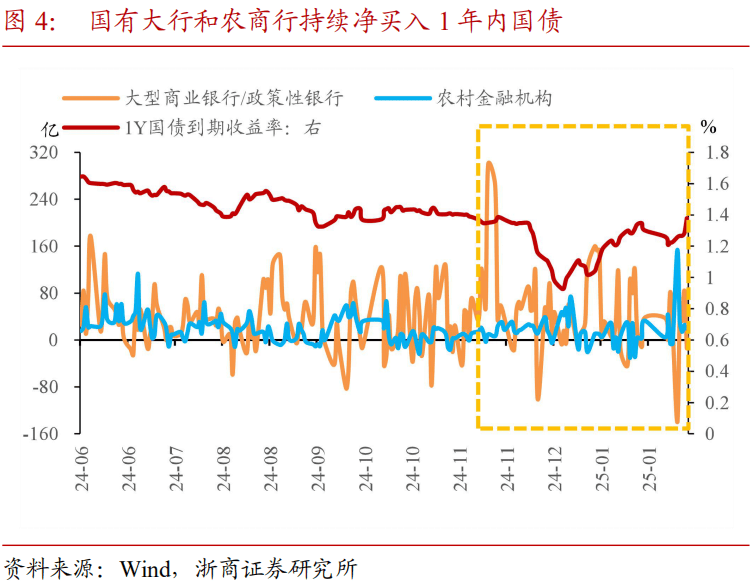

其次,负Carry之所以可以持续,背后仍旧是机构行为主导。2024年Q4以来大行和农商持续买入短国债,大行对短债的净买入在2024年11月中下旬达到峰值,跨年前后仍旧 维持较高水平净买入,农商行则是在春节后接力加大短国债的净买入,其或是受益于春节取现资金回流。从更深层次的原因来看,大行通常是回购市场的主要资金融入方,负Carry对大行约束有限,而短债持续下行又加剧了非银机构追涨。春节后虽然大行对短国债的净买入量减少,但市场对于资金面转松的预期仍存,农商行或受益于春节取现资金的回流,加大了对短国债的买入力度。

最后,如何理解负Carry下的曲线熊平?当前债券市场广度和深度同样发生了变化,因此不再是普涨普跌行情,也不是简单的收益率曲线熊平和陡峭的逻辑,而是不同机构可能阶段性的在不同资产上有定价权,由于机构行为的差异导致市场在某一阶段出现分化。当前由于大行和农商行接力买入短债导致负Carry持续,但资金面持续偏紧导致短债收益率上行,而部分投资者如险资、基金出于负债匹配和避险诉求而更青睐超长端,进而超长债震荡偏强,出现利率曲线熊平的情形。

1.2中期市场逻辑的变与不变

国债利率曲线熊平的格局会延续吗?从中期维度来看,债券市场维持货币宽松预期不变,但同时也发生了一些边际变化,长债及超长债或在蓄力中迎来补跌。

(1)货币宽松预期仍在,但政策基调发生明显变化。

当前市场对于降准降息的节奏推迟形成了一定预期,货币宽松落地或仍需耐心等待。2024年四季度货币政策执行报告披露后明确要实施好适度宽松的货币政策,提出“根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏”,以及摘要中删除“加大货币政策调控强度”表述,改为强调“增强宏观政策协调配合”。

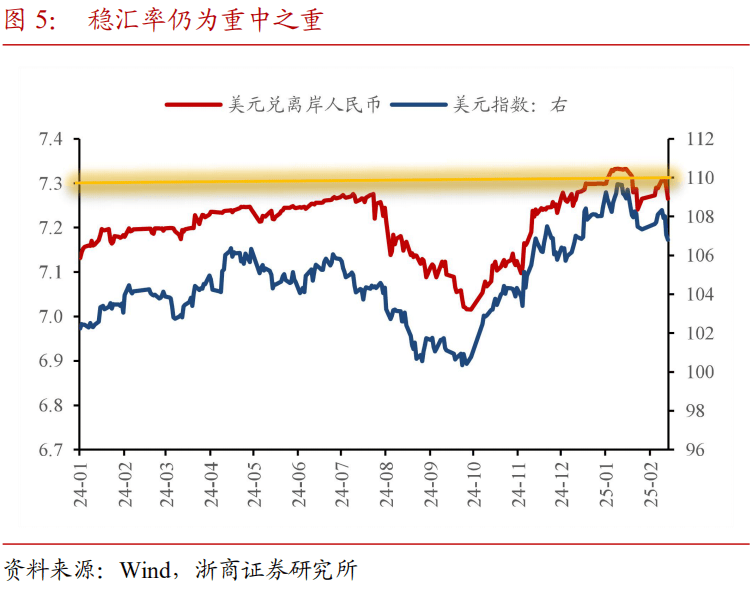

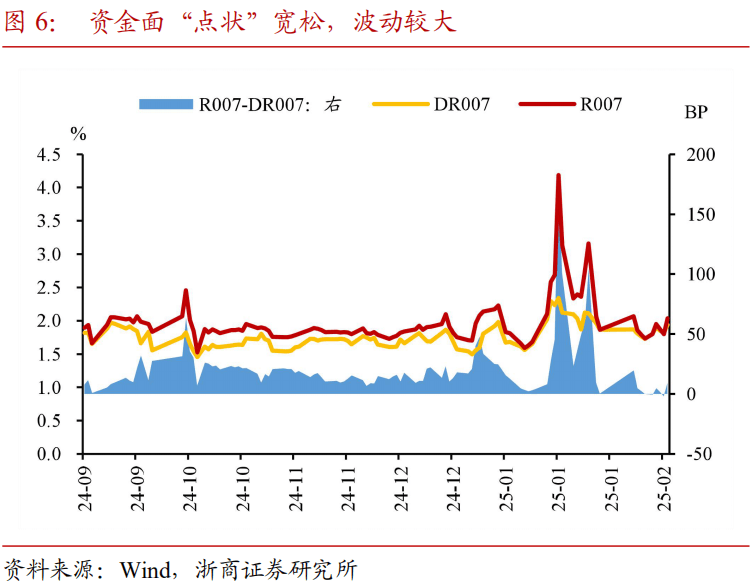

考虑特朗普上任后,中美关系走向仍需较长时间验证,稳汇率仍然是当前重中之重,资金面或难以大幅宽松。我们可以看到1月以来资金面总体波动较大,R007在1月以来出现3个小波峰后均边际转松,呈现“点状”宽松特征,但随后亦进一步抬升,后续预计难以看到资金面大幅宽松,更多是维持流动性合理均衡偏紧状态。即使在美元贬值背景下,人民币出现被动升值,也不意味着降准降息会马上落地,稳汇当头货币政策需要留有一定空间。总体来看,货币宽松出现明确信号或需要等待国内外经济金融形势出现变化,汇率压力缓和。

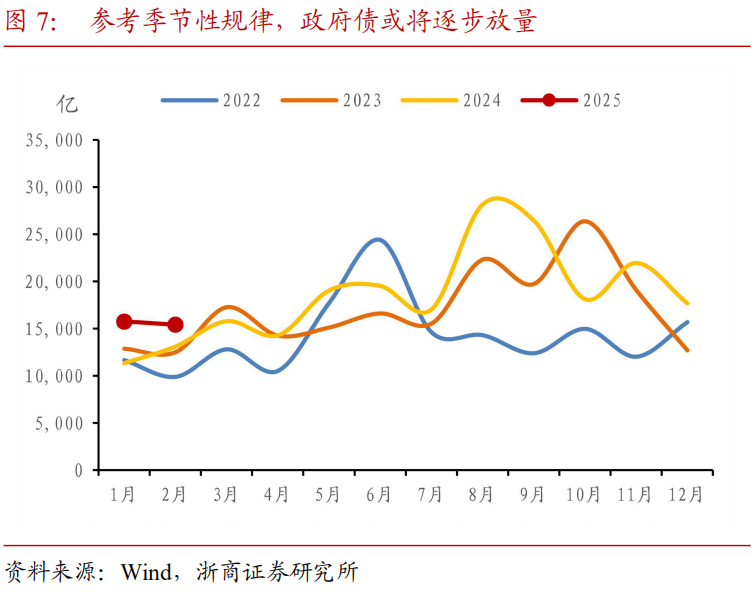

(2)政府债或将逐步放量,流动性主导权仍在央行。

参考季节性规律,政府债或将逐步放量,但并不意味着央行会大幅放水加大投放,市场流动性仍然由央行主导。参考过去三年政府债发行规律,进入3月政府债将逐步放量,2025年在化债政策指引以及超长期特别国债发行计划下,1月及2月政府债发行量均高于过去三年同期,随着3月政府债供给逐步放量,可能会给市场流动性带来一定压力,但参考前文所述(1)中逻辑,央行或出于稳汇率需求维持流动性紧平衡状态,主导权仍在央行。

(3)权益市场结构性行情及政策预期或导致风险偏好逐步提升。

权益市场在AI链的结构性行情带动下连续拉涨,上证指数亦走势强劲,随着市场对政策预期加强,或进一步提高投资者风险偏好,对债市中期偏利空。当前权益市场DeepSeek概念股及AI应用落地场景软件、游戏等板块连续拉涨,结构性行情亦为股市大盘拉涨提供支撑,投资者情绪较为乐观。中期维度投资者对于政策预期逐步增强,稳增长或产业助力政策仍旧会进一步提高投资者风险偏好,推动资金流向权益市场。2月14日尾盘超长债在经历多日震荡偏强走势后转为调整,或已体现债市做多情绪逐步减弱。

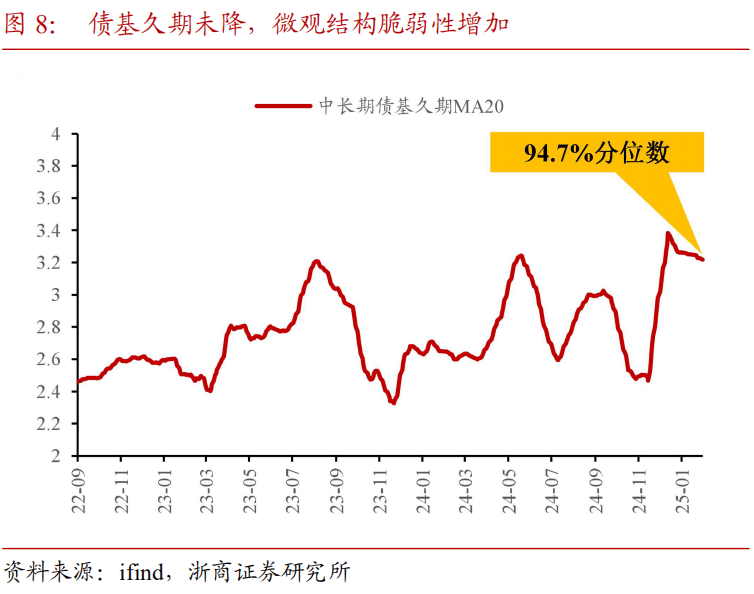

(4)债基久期仍处高位,债市微观结构脆弱。

由于货币宽松预期仍存,债市做多存在一定惯性,当前中长期债基久期MA20约3.22年,虽然跨年后略有下降,但仍然位于滚动过去三年约94.7%分位数的较高水平,随着债市利空积累,微观结构更为脆弱,若债市发生调整,需避免机构集中降久期的踩踏风险。

1.3策略思考:曲线延续熊平,长债蓄力或补跌

中期来看,调整或将延续,长债蓄力可能迎来补跌。虽然货币宽松的预期仍然存在,但货币宽松的节奏或发生变化,或需要等待国内外经济金融形势出现变化,汇率压力缓和后方可看到明确货币宽松信号。从中期维度来看,资金面均衡偏紧格局暂时不会发生改变,而随着时间的推移,政府债供给逐步放量、投资者风险偏好逐步提升而债市微观结构脆弱,债市调整或将延续,长债及超长债或在蓄力中迎来补跌。

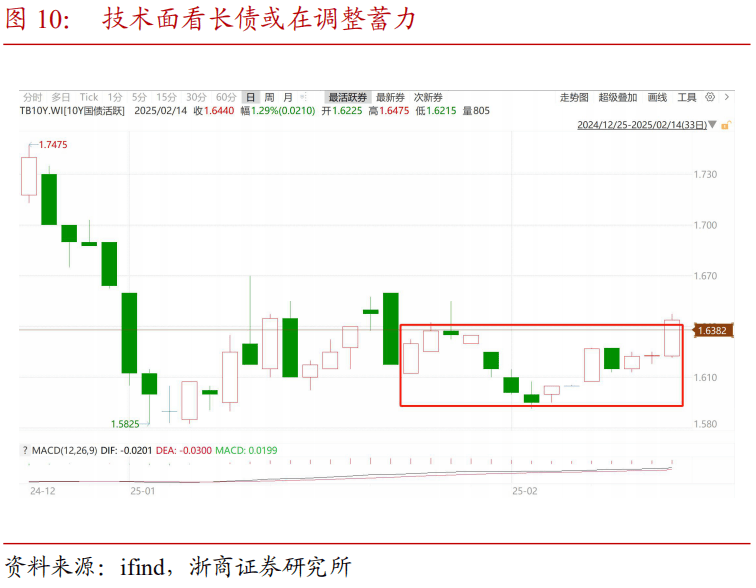

从技术面来看,长债当前或处于调整蓄力中。10Y国债活跃券于2月14日日K线实体突破箱体震荡的上沿,30Y国债活跃券同样向上突破前期震荡的收益率区间上沿1.85%,从技术面来看,阻力位被有效突破后或将成为下一阶段支撑位,核心逻辑在于原来在该收益率点位附近买入的投资者被套,若利率后续再次震荡下行至该点位附近,该部分投资者或将止损卖出,进而阻挡利率进一步下行。因此,随着2月14日长债及超长债收益率技术面上行突破原有阻力位,后续债市调整或将延续,长债及超长债可能在蓄力中加大调整压力。

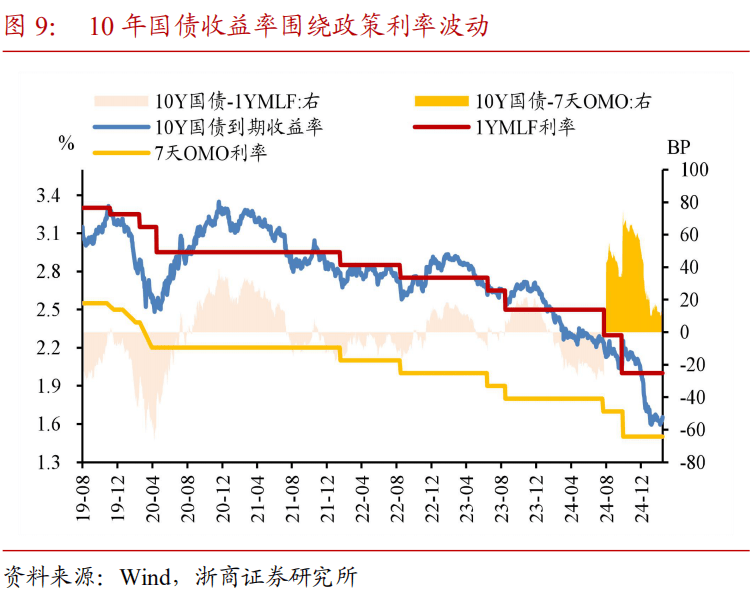

1.9%或为未来1-2个季度10年国债收益率运行上限。随着货币政策框架的迭代,2024年7月下旬以来OMO成为主要政策利率,在2024年12月政治局会议召开前,市场暂未有较强的降息预期,彼时10年国债收益率波动区间为7天OMO+35BP至75BP附近,考虑到当前在债市新时代下,宽货币基调仍然不变,因此部分历史经验规律或不适用,但7天OMO+35BP至少也会构成10年国债利率运行的上限。考虑降准降息节奏调整后10年国债1.6%的投资价值较低,1.9%或为未来1-2个季度10年国债收益率运行的上限。

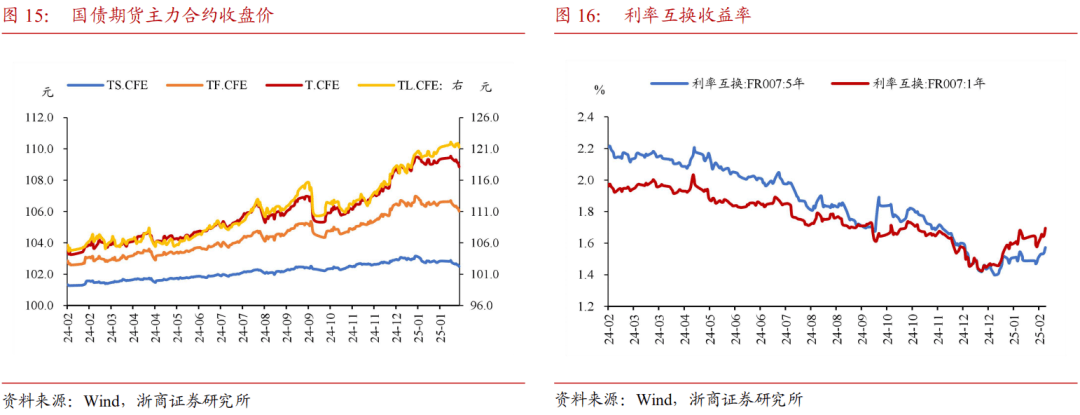

2 债市资产表现

3 实体高频跟踪

4 风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

来源:券商研报精选