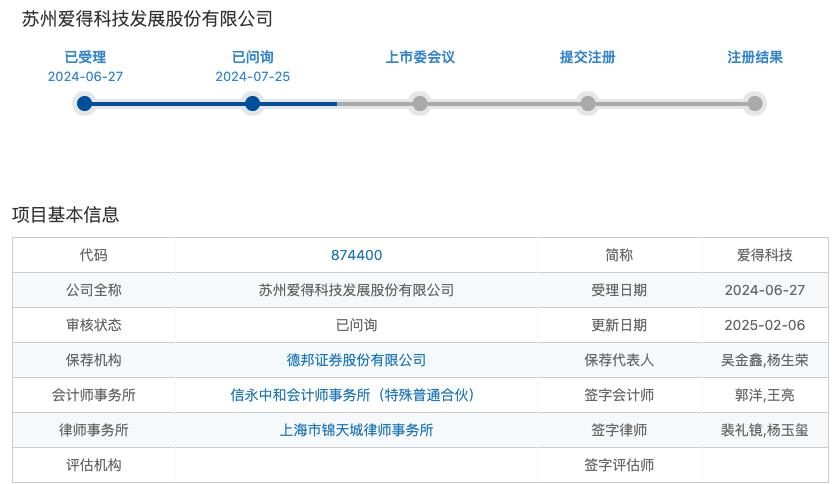

IPO雷达 | 爱得科技营收净利持续下滑,高度依赖经销商,收入真实性引质疑

事实上,早在2022年9月27日,爱得科技就获得创业板受理,拟募资金额为4.81亿元,在当年10月27日问询后,最终在2023年3月27日以撤回申请材料的方式结束上次IPO。此次转道北交所,是爱得科技第二次冲击资本市场,但此次北交所IPO拟募资2.05亿元,募资额直接腰斩。

营收和净利持续下滑风险加剧

爱得科技主要从事以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、创伤类、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品。其中脊柱类、创伤类、创面修复类产品合计收入占营业收入比例分别为84.79%、85.14%和80.29%,系公司收入的主要来源。

据招股书财务数据,2021年-2023年(报告期),爱得科技的营业收入分别为2.98亿元、2.86亿元和2.62亿元,2022年及2023年营收同比分别下滑4.11%和8.22%。对应的公司扣非归母净利润分别为8706.55万元、8805.19万元、5112.08万元,2023年的扣非归母净利润同比大幅下滑41.94%。

整体来看,报告期内,公司营业收入和净利润均有所下降。

2024年上半年,爱得科技营收和净利润持续下滑。根据第二轮问询函披露,2024年1-6月,公司实现营业收入1.33亿元,同比下降 5.79%;归母扣非净利润为2945.01 万元,同比下降20.68%。

从爱得科技核心产品来看,报告期内,公司脊柱类产品中,椎体成形系统销售收入分别为1.63亿元、1.31亿元和8142.02万元,收入占比由2021年的54.84%,降至2023年的31.06%,降幅相对明显。公司称,主要是受脊柱国采政策影响,对该产品线形成了一定的冲击。

目前爱得科技主要产品均已纳入集采范围并中标,受集采政策执行影响,集采产品的经销收入从2022年的1.82亿元降至2023年的1.26亿元,其中脊柱类产品2023年经销收入较2022年下降38.18%,导致公司整体收入较2022年有所下降。2024年1-9月,公司以脊柱类产品和创伤类产品为代表的集采产品收入规模及占比仍在下降。

对此,爱得科技坦言,骨科高值耗材“带量采购”、两票制、高值医用耗材“医保目录”“DRGs医保控费”四项政策对公司行业影响较大,2023年受带量采购政策陆续落地执行的影响,公司中标产品的平均单价均有所降幅。

此外,报告期内,爱得科技综合毛利率分别为61.07%、62.45%和57.80%,也显著低于同行业可比上市公司平均水平79.02%、76.29%和67.70%。公司表示,2023年主要受脊柱带量采购政策落地影响,公司主营业务毛利率有所下降。

对于公司近年业绩持续下滑,爱得科技表示,“带量采购”等行业政策实施可能导致的产品价格或市场份额下降风险,对公司未来经营业绩影响较大。若集采品种范围或执行力度进一步扩大,相关产品中标价格出现持续下降,产品销量增长无法弥补出厂价格下降带来的收入损失,公司经营业绩将面临下滑风险。

北交所在第二轮审核问询函中,要求公司结合2024年前三季度业绩下滑的具体影响因素及同行业可比公司业绩变化情况,说明是否存在采购价格持续下降风险,导致公司业绩大幅下滑的因素是否已经消除。

高度依赖经销商 收入真实性引质疑

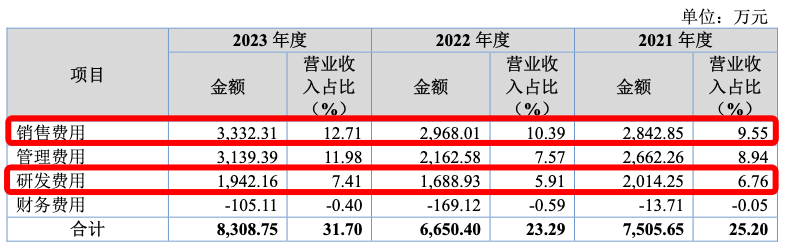

报告期内,爱得科技的销售费用远超其研发费用。销售费用分别为2842.85万元、2968.01万元和3332.31万元,占营业收入的比例分别为9.55%、10.39%和12.71%。而同期公司研发费用分别为2014.25万元、1688.93万元和1942.16万元,占营业收入的比例分别为6.76%、5.91%和7.41%。明显可见,爱得科技重营销轻研发。

爱得科技产品销售以经销模式为主,报告期内公司经销模式产生的主营业务收入占比分别为97.71%、94.07%和87.08%。

值得留意的是,爱得科技高度依赖经销商,可能隐藏着收入确认的风险,尤其是由于公司尚未建立终端销售管理系统,无法掌握下级经销商的实时销售情况。

据招股书,报告期各期,爱得科技经销商数量分别为898家、1062家、1470家和1126家,其中新增436家、566家、817家和282家经销商,退出318家、402家、409家和626家经销商。截至2024年3月31日,公司已注销的经销商销售收入占经销收入比例分别为14.87%、6.42%和0.19%。

不难看出,报告期内,公司经销商数量快速增长,但同时也有相当数量的经销商退出,且存在部分经销商未签署经销协议或未及时取得签收单的情况。

记者留意到,爱得科技的部分经销商成立时间晚于合作时间,与关联方等异常经销商合作的真实性,引起北交所重点关注。

据悉,爱得科技的经销商分为平台经销商和一般经销商,平台经销商主要客户为分销商,也可以直接销售至终端医院;平台经销商的下游分销商数量从数十家到数百家不等,重庆市鼎翀医疗器械有限公司等主要经销商的下游客户存在个人、公司销售人员等情况。

对此,北交所在审核问询中,要求公司说明部分经销商成立时间晚于与发行人合作时间的原因,并说明平台经销商向一般经销商销售行为未认定为转售的原因及合理性,是否存在平台经销商向一般经销商销售的情况,公司对经销商架构体系的梳理是否准确完整。

北交所还要求公司结合销售人员资金流水和第三方回款的核查情况,说明在回款考核指标的激励下是否存在销售人员替客户回款的情况,是否存在经销商因前期未实现终端销售、垫款较多导致现金流紧张、回款放慢或者终止与公司合作的情形。

招股书还提到了实际控制人不当控制的风险。陆强和黄美玉夫妇为爱得科技的控股股东及实际控制人,直接持有和控制的公司股份比例共计79.07%,对公司拥有绝对的控制权。股权的高度集中可能对小股东的利益产生不利影响。

值得注意的是,陆强和黄美玉的女儿陆馨彤在公司成立后不久,即2021年12月便以极低的价格入股,并间接持有公司部分股份,存在利益输送嫌疑。

此外,公司宣传推广费、商务服务费各期前五大服务商中,存在成立不久即合作、已注销、公司采购额占服务商当年业务规模较高等异常情形,以及存在通过经销商代垫市场推广费的情形。爱得科技销售费用的真实完整性引发北交所问询。

北交所在问询中要求公司进一步说明前述异常服务商向公司提供服务的具体内容及对应的明细费用情况、定价公允性,并结合合作背景、服务商提供同类服务的履历等,说明部分服务商成立不久即与公司合作且当年主要收入来源于公司的原因及商业合理性。并进一步说明公司实控人、董监高、主要销售人员、其他关联方等是否存在通过推广活动进行商业贿赂或变相利益输送的行为。

爱得科技此次从创业板转战北交所,其IPO之路可谓是一波三折。如今又在销售收入真实性和合规性上遭到质疑。能否顺利上市,现在看来还是个未知数。