遇见小面冲击IPO:先“斩”公关总监,再挤估值泡沫?

作者/响马

编辑/薛向

出品/壹览商业

头图/遇见小面官方微博

很少有人会料到,川渝街头再寻常不过的重庆小面会激发创业热情,落地、发展成连锁餐饮品牌,并摇身一变,向“中式面馆第一股”发起冲锋。

这正是遇见小面的经历。

去年,该品牌成立十周年时,创始人宋奇袒露了自己创业的“第一课”:“当我在麦当劳炸下第一筐薯条时,就有以后创立中餐品牌,甚至挑战麦当劳的想法。我想见识下世界一流的餐饮公司到底是怎么样运作的,也为以后自己创业做铺垫。”

最近的消息是,4月15日,遇见小面向港交所递交了招股书,正式将目光瞄准“中式面馆第一股”。

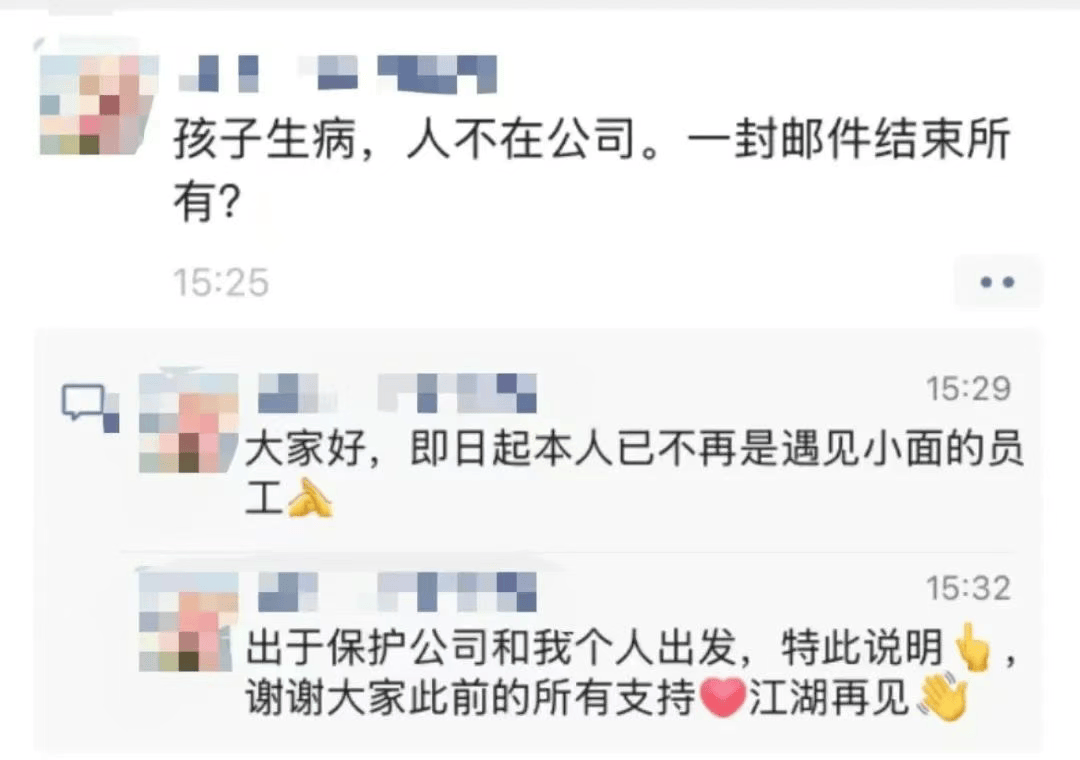

与此相呼应的是,在递交招股书后的第三天,也就是4月18日,遇见小面公关总监在社交媒体上发布了一系列动态,随后引发广泛关注。4月18日,该总监首次发声,透露自己在孩子生病且不在公司的情况下,突然收到公司的裁员通知,且通知发给了其家人而非联系本人。

据了解,该总监自1月入职遇见小面,收到解除劳动关系通知时仍处于试用期。根据通知说明,在其离职时,遇见小面会正常为其结算工资和发薪,且参照法定标准给予离职赔偿。截至发稿,针对该事件,遇见小面暂无官方回应。

而在此之前,遇见小面已经长跑11年,三百多家门店主要集中在广东市场,品牌走过了O2O和互联网高峰时代,2021年估值逼近30亿元,却带着行业彼时不可遏制的“泡沫”。

即使从现在的视角看,遇见小面也撑不起30亿元估值。进一步来说,挤掉估值泡沫,或是遇见小面冲击IPO的第一课。

那么,这个刚刚走到IPO阶段的遇见小面,在快速斩掉公关总监后,能够顺利登录资本市场么?

疯狂的资本,非理性繁荣的泡沫

在《非理性繁荣》一书的第三版中,诺贝尔经济学奖获得者希勒指出,在经济市场中,资产价格的波动不完全由理性因素决定,大量的非理性因素扮演了至关重要的角色。

希勒表示,投资者的情绪、心理、社会潮流等因素会导致资产价格远远偏离其内在价值,从而形成泡沫。

值得一提的是,希勒还给“泡沫”进行了生动刻画——“价格上涨的消息刺激了投资者的热情,并且这种热情通过心理的相互传染在人和人之间扩散”。

回头看,在中国投资圈里,2021年即是这样一个“非理性繁荣”的年份。

股权投资服务平台FOFWEEKLY梳理称,在互联网行业,2019年至2021年期间,A轮融资的投前估值普遍突破10亿美元,这些项目往往因用户增长或行业风口获得超高溢价,实际盈利能力和成长路径却未能匹配估值。

遇见小面所在的面食赛道与此类似。

在中式新消费投资浪潮的驱动下,资本疯狂“吃面”,对面食品牌下重注。当年前9个月,发生了约13起融资事件,两个曾广受关注的案例是,离开瑞幸后,陆正耀创办了“趣小面”,2021年估值达到10亿元;同一年,和府捞面从腾讯等机构获得近8亿元投资,估值达70亿元。

也是在这一年,遇见小面经历了B轮、B+轮(增资)、B+轮(股权转让),投资方包括碧桂园创投、喜家德水饺、弘毅百福等,催生“3个月估值翻近3倍”的“盛况”,估值从约10亿元飙升到近30亿元。

按照前文希勒的刻画,遇见小面估值的上涨自然刺激了投资者的热情,而且,这种热情也通过“相互传染”不断扩散。

正因为这种“热情”,报道这一消息时,投中网评论道:“备受资本青睐的遇见小面,企业估值愈发陡峭。”

然而,疯狂并未持续多久,2021年后,趣小面沦为陆正耀的“弃子”,逐渐销声匿迹,和府捞面则调整姿态,不断下探价格“自救”。

和上述二者相比,遇见小面当时知名度更低,门店较少,且估值短期急剧飙升,翻涌出更多的“非理性繁荣”的泡沫。

问题在于,这是一级市场的估值“游戏”,二级市场估值更关注盈利能力。换言之,冲击IPO之时,遇见小面的估值逻辑必将变得更加务实。

遇见小面“内虚”,撑不起30亿元估值

站在IPO的角度看,遇见小面的上市估值尚不明确。

根据招股书显示,遇见小面计划募资1亿美元,约合7.3亿元人民币,但它没有披露新股发行比例、发行价区间等数据,因此,壹览商业目前不能确切计算遇见小面二级市场的上市估值。

不过,对于遇见小面能不能撑起30亿元估值,可以从行业对比来进行合理估算。

据媒体报道、壹览商业核算,在二级市场,遇见小面的可比公司包括九毛九、小菜园、海底捞等港股行业上市公司,它们的市盈率中位数达到24.6倍。

而遇见小面去年净利润为6070万元,按照上述市盈率中位数计算,其合理估值约为15亿元。也就是说,从行业对比看,遇见小面的合理估值仅为30亿元估值的一半。

从遇见小面的盈利能力看,亦是如此。虽然去年有六千多万元净利润,但遇见小面掣肘较多,盈利能力不强。

具体而言,首先,正如遇见小面招股书所言,整个中式面馆市场高度分散,按2024年总商品交易额计的前五名参与者(遇见小面位列第四)占市场份额的2.9%。

但前五名参与者之外,各地都有各种各样的面馆,承接、瓜分着消费者的面食进餐需求。遇见小面既要和它们赛跑,也要和其它餐饮企业竞争。

其次,遇见小面是以重庆小面系列为主打的中式餐饮连锁品牌,尽管已经将产品扩展到各种辣与不辣的菜品,涵盖面条、米饭、小吃和饮料,但近些年,其流量及吸引力有所减弱,翻台率随之下降。

招股书显示,2023年至2024年,遇见小面翻台率分别为3.8和3.7次/日,整体呈现下降趋势。同期,海底捞翻台率却从3.8杀回了4.1次/日。

在此背景下,只得连年降价,以价换量。

招股书显示,遇见小面门店的订单平均消费额由2022年的36.1元降至2023年的34元,并进一步降至2024年的人民币32元。窄门餐眼4月14日更新的数据显示,遇见小面人均消费已经降至28.32元。

价格下去了,进店的打工人笑了,代价是,遇见小面去年单店日均销售额同比下滑10.79%,而在同店销售额方面,遇见小面2023年的同店销售额增幅为28.7%,2024年则出现负增长,为-4.2%。

利润因此越发难求。虽然招股书没有披露毛利率、净利率这两个重要指标,给出的调整后的净利润率偏低,也折射出利润难求的困境。

对此,网友直言:“面食赛道增速慢,资本看好能挺过去,但盈利难。”

需要说明的是,遇见小面盈利能力不强不仅自己“内虚”,产生的影响也会传导给加盟商。2019年,遇见小面引入特许经营模式,2021年对外宣称,计划三年内门店数量增长至1000家,但截至2025年4月5日,仍然只有380家门店,即是“有心无力”的注解。

综合起来看,遇见小面撑起30亿元可能有点难。

结语:必须直面“两难”

遇见小面看似克制,“不追风口,不做网红”,但对于规模扩张,他们太希望加速推进了。

在招股书中,遇见小面表示,IPO募集所得资金净额将主要用于拓展餐厅网络、扩大地理覆盖范围并加深市场渗透。

对于开店,遇见小面透露,未来的发展方向主要是在下沉低线城市开店、探索海外市场、加大特许经营模式开店。

展开来说,将加密北上广深等高线市场的门店,同时,计划逐步进入内地二线及以下城市,并且将继续扩大特许经营餐厅网络,逐步提高特许经营餐厅的比例。

但是,在内地投资开设一家遇见小面的成本约70万元至90万元,叠加前述盈利能力等问题,遇见小面的吸引力能有多强?

何况,门店扩张之际,食品安全问题如影随形。

在黑猫投诉平台,壹览商业注意到,遇见小面有多条消费者投诉,包括吃遇见小面外卖半夜救护车进急诊,肉丸里吃出棉线,卤肉饭吃出尖锐塑料异物等。

此外,去年6月,遇见小面曾被北京市海淀区市场监督管理局公开通报,并给予“警告”,理由是“存在后厨环境不卫生、食品未按要求贮存、‘两个责任’落实不到位等问题”。

正因如此,门店扩张和食品安全,是必须直面的“两难”。在招股书中,遇见小面写道:“随着我们不断扩大规模,增加食品和服务品类以及扩大地理覆盖范围,保持质量和一致性可能会变得更加困难。”

资本疯狂“吃面”推高估值,也推动遇见小面冲击IPO,但要想行稳致远,必须夯实食品安全,这是扩大门店规模、增强盈利能力的基石。

一言以蔽之,相比于“斩”掉公关总监,持续提升品质,带给消费者价值感、获得感,才是发展关键。与此同时,对冲击上市的遇见小面而言,挤掉估值泡沫这一“课”,恐难逃脱。

恺撒的归恺撒,资本的归资本,品牌的归品牌,遇见小面拥抱理性、踏实前行的时候到了。

参考资料:

1.《“主动降价”的遇见小面冲刺港股IPO,快速扩张策略能获资本认可吗?》,界面新闻

2.《遇见小面赴港上市:中式面馆的崛起之路》,美港股观察社

3.《连续三年降价,遇见小面“讨好”打工人》,源媒汇

4.《“遇见小面”再融资超1亿元,估值近30亿,3个月翻3倍》,投中网

5.《高估值时代的后遗症》,FOFWEEKLY