原创 昂瑞微IPO:“两大短板”值得高度关注

在上交所近期受理的IPO公司中,北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)无疑是一家倍受市场关注的公司。因为该公司是今年上交所受理的首家亏损企业,同时也是《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》发布以来受理的第二家亏损企业,第一家公司是西安奕斯伟材料科技股份有限公司。

昂瑞微IPO受理的时间是3月28日,4月15日即进入“已问询”状态。上交所的这种安排,也体现出对昂瑞微IPO审核工作的重视。这也是意料之中的事情。毕竟该公司是一家专注于射频、模拟领域的集成电路设计企业,是国家级专精特新重点“小巨人”企业。公司主要从事射频前端芯片、射频 SoC 芯片及其他模拟芯片的研发、设计与销售。自成立以来,公司通过持续的研发投入和技术积累,不断进行产品高效迭代,为客户提供高性能、高可靠性、低功耗、高集成度的射频及模拟芯片产品。所以该公司此番IPO,头顶着新质生产力的光环。

这是目前政策面支持的一个重点,政策面不仅支持新质生产力企业IPO,同时还支持符合条件的未盈利企业上市。证监会主席吴清在今年全国两会相关记者会上指出,要聚焦科技创新活跃、体现新质生产力方向的领域,用好未盈利企业上市等制度。而在此之前,吴清主席在《求是》杂志刊发《奋力开创资本市场高质量发展新局面》一文,明确提出支持优质未盈利科技型企业发行上市。正是因为有着政策面的支持,所以亏损着的昂瑞微,昂首挺胸地向市场走来了。

昂瑞微属于新质生产力企业应是没有异议的。但是否属于“优质未盈利科技型企业”,这一点应该是存在异议的,至少该公司难言“优质”。与同行可比的公司相比,该公司其实并没有多大的优势可言。

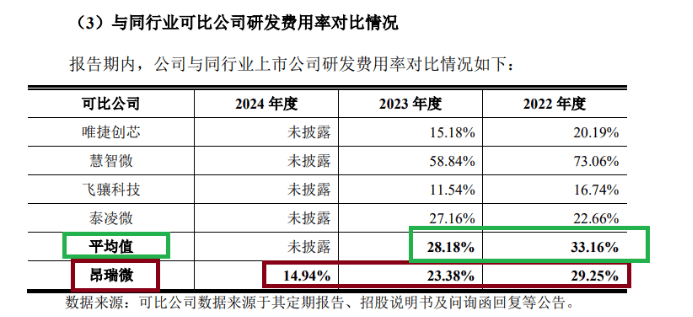

对于科技型企业来说,研发投入无疑是考核企业发展潜力的一个重要指标,但属于昂瑞微的这个指标不太乐观。2022-2024年,昂瑞微研发费用分别为26999.86 万元、39632.84 万元和 31384.40 万元,研发费用率分别为 29.25%、23.38%和14.94%;可见,昂瑞微的研发费用率是逐年下降的。

而与同行可比公司相比较,昂瑞微的研发费用率低于同行均值,研发人员占比在同行中也是垫底。2022年、2023年,昂瑞微同行可比公司唯捷创芯、慧智微、 飞骧科技、泰凌微四家公司的研发费用率均值分别为33.16%、28.18%,皆高出昂瑞微。

报告期末,昂瑞微研发人员为212人,占员工总数的比例为47.11%。不过值得注意的是,47.11%的数值在四家同行可比公司中都是垫底,唯捷创芯、慧智微、飞骧科技、泰凌微最新一期年报的研发人员占员工总数的比例分别为54.03%、70.39%、54.55%、71.22%。

在昂瑞微的招股书里,该公司的营业收入应是一个亮点。营业收入从2022年度的92,304.47万元增长到2024年度的210,131.97万元,复合增长率达到50.88%,不过,就营业收入的绝对数据来说,与同行可比公司相比其实也并不出色,甚至还相对靠后。

尤其重要的是,虽然该公司的营业收入每年都在增长,但该公司并未告别亏损状态,报告期内,公司净利润分别为-28,988.54 万元、-45,013.32 万元和-6,470.92万元,三年亏损超过8亿元。昂瑞微此番冲刺IPO,就是以亏损企业的身份登台亮相的。

当然,既然政策允许亏损企业上市,因此,昂瑞微此番以亏损企业的身份亮相倒也无可厚非。但尽管如此,该公司存在的两个短板,却是需要引起各方面的高度关注。

一是该公司何时才能实现盈利,昂瑞微并没有作出预判。在招股书的“盈利预测信息” 内容里,公司方面明确表示:公司未编制盈利预测报告。而且在风险提示的内容里,招股书提示了“持续亏损和存在累计未弥补亏损的风险”,表示,2024年度亏损额亦较前期大幅收窄。但是,考虑到市场景气度、行业竞争、客户拓展、供应链管理等影响经营结果的因素较为复杂,发行人的营业收入可能无法持续增长,存在未来一段时期内持续亏损的风险。如此一来,该公司何时才能盈利,投资者只能是一个未知数。看不到盈利的曙光,投资者又如何能够对该公司充满信心呢?

二是原始股东并未作出“企业不盈利、股东不减持”的承诺。比如实控人与一致行动人承诺,在公司实现盈利前,本人自公司股票上市之日起3 个完整会计年度内,不减持首次公开发行股票前所持有的公司股份;自公司股票上市之日起第4个会计年度和第5个会计年度内,每年减持的首次公开发行股票前所持有的股份不超过公司股份总数的2%。而一些小股东的承诺是股票上市后的12个月内不减持首次公开发行股票前所持有的公司股份,企业盈利与否,根本就与这些小股东没有牵连。

根据上述承诺,企业没有实现盈利,并不妨碍原始股东们的减持,即便是实控人,也可以在3年锁定期满后,于第4年、第5年分别减持公司股份总数2%的股份。这里的2%的股份不是实控人持股,而是公司总股本的2%,这个数量还是很大的。

按照这样的承诺,不排除某些原始股东甚至是重要股东,他们的持股都减持完毕了,企业还没有实现盈利的局面出现 。极端的情况是,实控人的持股减持完毕了,企业还没有实现盈利。这意味着通过上市,原始股东们都逃之夭夭了,而将一个亏损的壳留在了市场上。这显然是损害投资者利益、甚至损害中国股市的根本利益的。

因此,为了避免这种极端情况的出现,切实保持广大投资者的利益,未盈利企业上市,原始股东必须作出“企业不盈利、股东不减持”的承诺,而且就IPO制度的完善来说,也必须对未盈利企业上市作出这样的规定与要求,毕竟政策支持未盈利企业上市,是支持未盈利企业上市求发展的,而不是支持未盈利企业股东通过上市来减持套现的。对于昂瑞微这类未盈利企业的IPO,监管部门必须要有更严格的监管要求。(本文独家发布,谢绝转载转发)