ETF日报|A股退守高股息,资金逢跌加码创业板人工智能ETF华宝(159363)!港股技术性牛市后首回调,“北水”凶猛看多

2月11日,A股震荡走低,三大指数集体收绿,截至收盘,沪指微跌0.12%止步3连阳,创业板指跌逾1%,市场成交额1.68万亿元。

盘面上,资金退回高股息阵营防守,银行、石油石化、基础化工全天走强,A股顶流银行ETF(512800)场内价格收涨0.88%;高股息热门标的标普红利ETF(562060)、价值ETF(510030)场内价格分别收涨0.75%、0.51%。

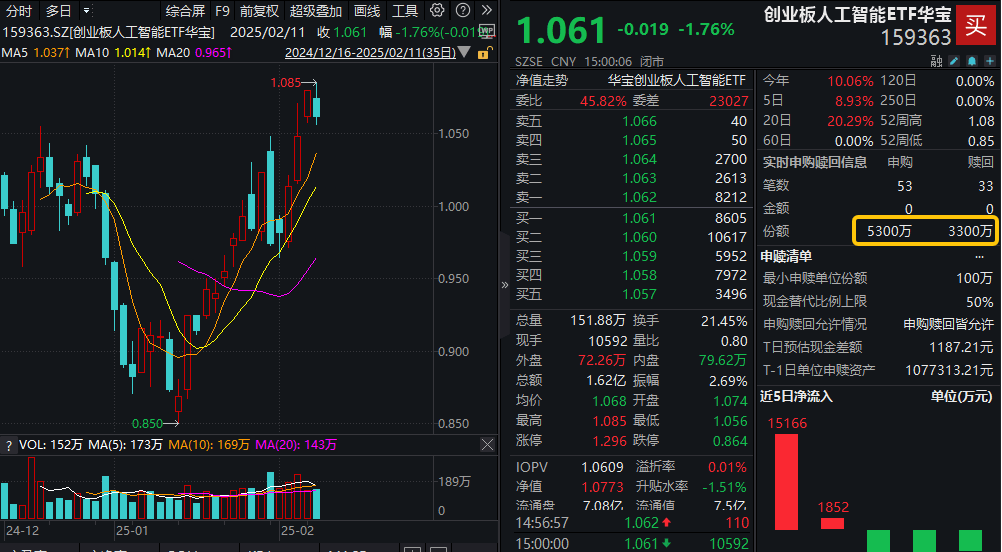

近期大热的DeepSeek概念回调整理,全市场唯一的创业板人工智能ETF华宝(159363)场内价格收跌1.76%,资金积极逢跌加码。Wind实时申购数据显示,创业板人工智能ETF华宝(159363)单日获净申购2000万份。

分析指出,短期而言,可能会出现科技股或TMT内部的高低切换,不过科技主线依然明确。

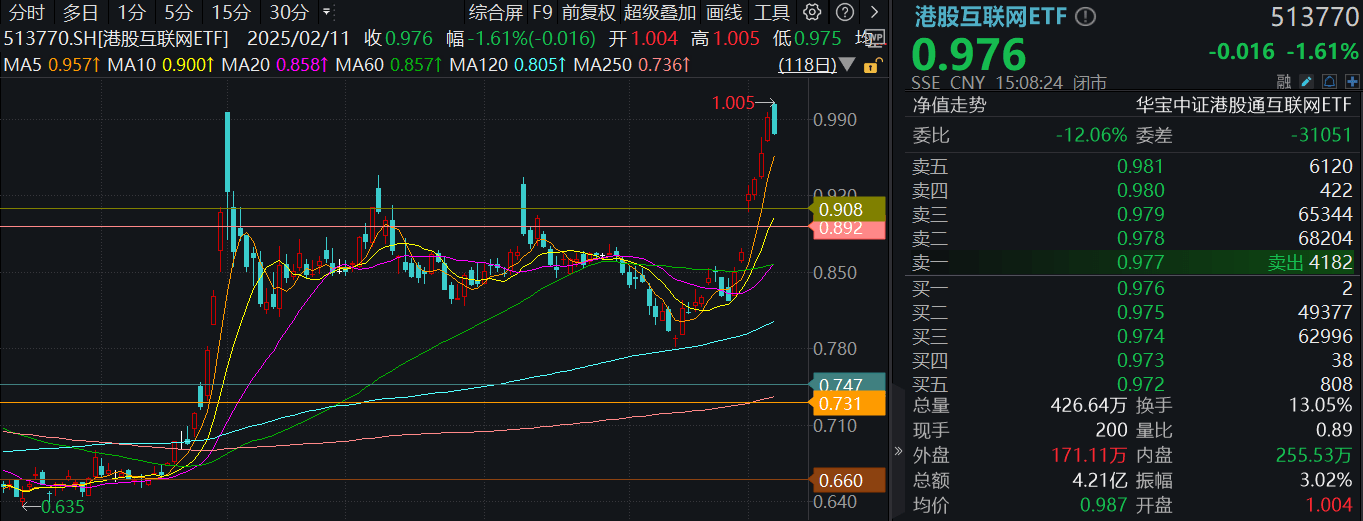

港股科技板块技术性牛市之后首回调,重仓港股互联网龙头的港股互联网ETF(513770)场内跌约1.6%。而开年以来,港股科网板块表现“牛冠全球”,自2025年1月14日低点算起,截至2月10日收盘,港股互联网ETF(513770)标的中证港股通互联网指数区间涨幅高达26.64%。市场判断今日下跌或为持续性大涨后的阶段调整。

注:中证港股通互联网指数近5个完整年度的涨跌幅分别为:2020年,109.31%;2021年,-36.61%;2022年,-23.01%;2023年,-24.74%;2024年,23.04%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

展望后市,华泰证券提示,继续看好科技成长,困境反转板块有博弈机会。考虑到两大压制因素缓解、Deepseek引发市场风险偏好修复,春季行情仍有延续的基底,此外,市场话语权并未转移,交易性资金热度重回高位、赚钱效应回暖,对应主题板块或仍有发挥空间。

【ETF全知道热点收评】下面重点聊聊创业板人工智能、港股互联网和价值三个板块的交易和基本面情况。

【AI赛道分歧时刻?算力硬件逆市走强,金信诺涨超7%,资金逢跌低吸创业板人工智能ETF华宝(159363)】

今日AI赛道迎来明显分歧,资金持续重视算力硬件,应用端明显回落。创业板人工智能指数全天震荡调整收跌1.53%,四连涨后首次回调。高速铜连接概念股等算力硬件股大幅走高,金信诺涨超7%,博创科技涨超4%,天孚通信上涨2%。下跌方面,软通动力跌超7%,万兴科技、拓尔思均跌超5%。

热门ETF方面,重仓算力硬件的创业板人工智能ETF华宝(159363)盘中一度翻红,尾盘势能回落场内收跌1.76%,全天换手率超21%,成交额达1.62亿元,交投维持高度活跃。资金逢跌低吸,Wind实时申购数据显示,创业板人工智能ETF华宝(159363)单日获净申购2000万份。

在DeepSeek低成本冲击下,CPO、高速铜连接算力硬件概念为何又重获青睐?

从资本开支来看,海内外巨头资本开支指引继续上行。海外方面,近期亚马逊公布财报显示,预计2025年资本支出将增至1050亿美元,谷歌母公司Alphabet计划2025年资本支出达750亿美元,较2023年的323亿美元大幅增长。国内方面,字节2025年有望达到1600亿元,其中900亿元用于AI算力采购,700亿元用于IDC基建和网络设备。

中信建投表示,为了满足不断增长的算力需求以及确保未来在AI领域的竞争力,云厂商资本开支持续创新高,北美四家云厂商相继发布了财报,资本开支保持高速增长的趋势。另外,DeepSeek作为开源AI大模型,云厂商或应用厂商可以选择进行本地化或云端部署,预计将拉动对于算力基础设施的需求。

国泰君安表示,迎接科技“转型牛”,我们正站在国内新一轮AI资本开支周期的起点。“人工智能+”可以类比“互联网+”,有望拉动各行各业展开新一轮资本开支。模型成本的下降将加速国内AI应用发展,并带动更多硬件需求,产业链整体有望螺旋向上。

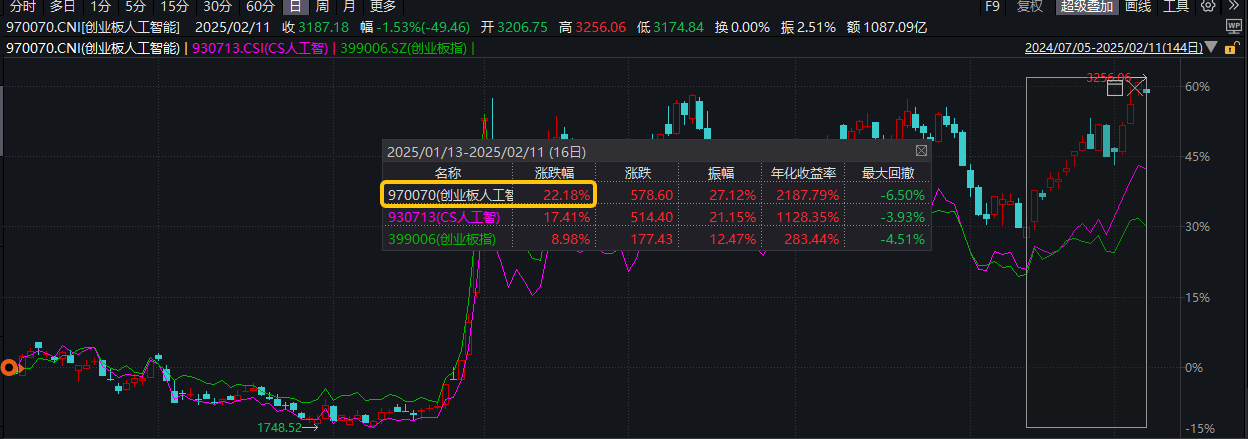

时间拉长看,创业板人工智能近期已由低点完成“V”型逆转。数据显示,截至2月11日,创业板人工智能指数自阶段低点(1月13日)以来的16个交易日累计反弹超22%,目前场内唯一一只挂钩ETF——创业板人工智能ETF华宝(159363)紧随指数走势,同期场内涨幅亮眼。展望后市,兴业证券表示当前AI的主线方向已愈加明朗。

来源:Wind,统计区间2025.1.13-2025.2.11。创业板人工智能ETF被动跟踪创业板人工智能指数,该指数基日为2018.12.28,发布日期为2024.7.11。创业板人工智能指数2020-2024年年度涨跌幅分别为:20.1%、17.57%、-34.52%、47.83%、38.44%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

注:“全市场首只”是指首只跟踪创业板人工智能指数的ETF。

继飙涨26%“牛冠全球”,港股攻势暂歇,港股互联网ETF(513770)回调蓄力,资金用脚投票

今日港股涨势暂歇,三大指数回调蓄力,截至收盘,恒生科技指数领跌2.73%,恒指、恒生国企指数分别收跌1.06%、1.31%。

本轮领涨龙头——科网板块方面,中证港股通互联网指数收跌2.10%。互联网龙头集体回调,美团、阿里巴巴分别微跌0.55%、0.57%,腾讯控股、小米集团跌超2%,金蝶国际、美图公司、东方甄选、网易云音乐逆市收涨。

热门ETF方面,重仓港股互联网龙头的港股互联网ETF(513770)高开低走,场内价格收跌1.61%,无奈止步6连阳,全天成交额4.21亿元。

而今天之前,港股年内的表现可谓“牛冠全球”。数据显示,自2025年1月14日低点算起,截至2月10日收盘,恒生科技指数累计上涨25.22%,领涨全球主要股指,率先步入技术性牛市。而中证港股通互联网指数同期上涨26.64%,展现出傲人弹性。

注:中证港股通互联网指数近5个完整年度的涨跌幅分别为:2020年,109.31%;2021年,-36.61%;2022年,-23.01%;2023年,-24.74%;2024年,23.04%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

分析认为,港股这一轮上涨行情,DeepSeek是最重要的因素,而由它引发的港股科技热潮,仍在持续发酵中。

港股互联网ETF(513770)基金经理丰晨成指出,Deepseek使得全球投资者尤其是美国投资者重新审视中国互联网科技公司的创新潜能,在叠加中国互联网公司目前相对于美国互联网巨头在估值上的明显低估后,这使得全球范围内的投资者之前对于全球AI领域竞争及投资标的的押注受到挑战。

人工智能浪潮是一个长期逻辑,相关主题行情有望持续演绎。除此之外,资金面亦给出积极信号。

一方面,南向资金近期大举净流入港股市场,2月10日,南向资金净买入港股164.68亿港元,为南向资金今年净买入港股单日最高。而2025年1月,南向资金单月净流入1185亿元,创造了2021年2月以来月度流入规模之最。

另一方面,根据国泰君安证券数据,2024年4季度,主动管理基金的港股配置比例创历史新高,实配比例为14.3%,环比提高1.9%。其中,科网龙头获得主动管理基金的大幅增配,如小米集团、腾讯控股等。

展望后市,银河证券认为,港股行情仍取决于基本面情况,随着新质生产力发展和国内促消费政策实施,港股公司盈利预计稳中有增。总体上,展望未来,港股预计震荡上行。

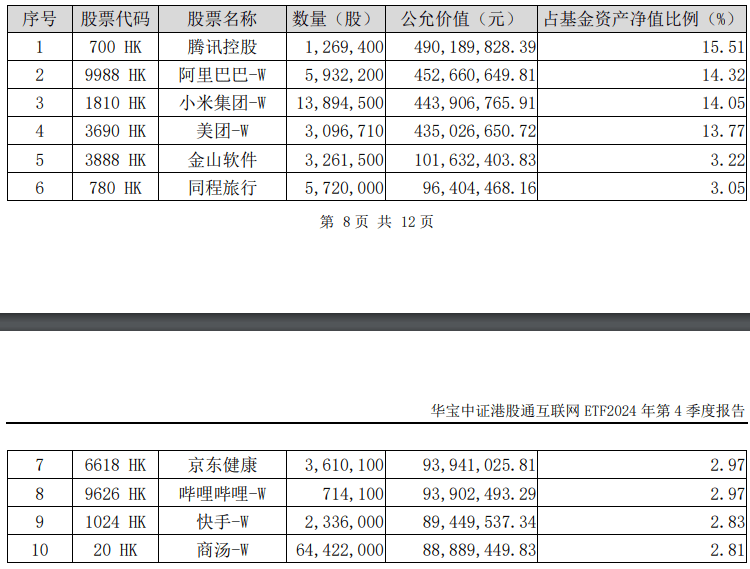

值得注意的是,港股互联网ETF(513770)2024年4季报显示,截至2024年末,港股互联网ETF(513770)前十大权重股分别为腾讯控股、阿里巴巴、小米集团、美团、金山软件、同程旅行、京东健康、哔哩哔哩、快手、商汤等互联网各细分赛道龙头公司,合计权重达75.5%,重仓港股互联网龙头。

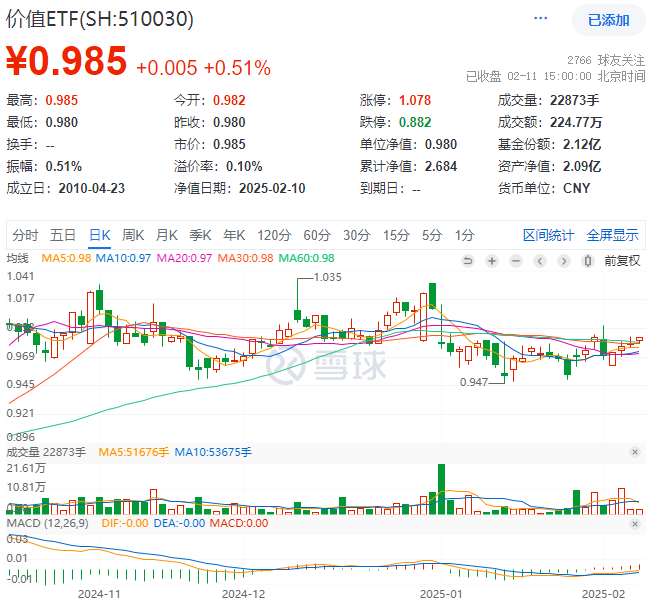

高股息逆市走强,价值ETF(510030)收涨0.51%,日线四连阳!外资机构:中国股市或将更具吸引力

今日,大盘震荡回调之际,高股息再度出手护盘。聚焦“高股息+低估值”大盘蓝筹股的价值ETF(510030)几乎全天红盘震荡,最终场内价格逆市收涨0.51%,日线四连阳。

成份股方面,汽车、银行、通信、交通运输等板块部分个股涨幅居前。截至收盘,上汽集团大涨4.57%,建设银行涨3.49%,中国电信、工商银行、中国银行、招商轮船等涨超2%,中远海控、农业银行、中国海油、北京银行等多股涨超1%。

消息面上,近期,多家外资机构发声,看好中国股市,包括高盛、德意志银行等头部机构密集发布了积极看多的观点。

德意志银行亚太区公司研究主管马力勤日前在报告中称,2025年或将成为全球投资界重新认知中国国际竞争力的关键一年。马力勤认为,中国企业的全球化进程有望使“估值折价”逐渐消失,并有望在未来扭转为“溢价”。中期来看,国际投资者将加速增配中国资产,预计A股及港股在中期或将延续涨势。

美国银行策略师建议投资者关注中国股票,认为2025年初美国股市上涨趋势停止后,其全球市场领先地位或将进一步减弱,而中国股市或将更具吸引力。

高盛近期在研报中称,在中性预期及乐观预期下,MSCI中国指数今年或均有较大程度涨幅,整体中国股票市场的增长亦值得期待。

就高股息风格而言,部分国内机构亦发声看好,江海证券指出,考虑到上市公司加大分红力度的趋势在加强,股票回购增持再贷款政策对高股息公司的吸引力也更大,高股息驱动的红利投资底层逻辑没有改变,高股息红利资产或仍是长期配置上的核心选择方向之一。

从估值方面来看,Wind数据显示,截至昨日收盘,价值ETF(510030)标的指数180价值指数市净率为0.84倍,位于近10年来30.33%分位点的相对低位,中长期配置性价比凸显。

展望后市,华泰证券认为高股息支撑因素仍存:

(1)政策催化下有确定性增量资金。节前六部门联合印发《关于推动中长期资金入市工作的实施方案》,其中提到抓紧推动第二批保险资金长期股票投资改革试点、要求险资每年需将新增保费的30%用于投资A股、其偏好的高股息资产将迎来确定性长线增量资金;

(2)性价比仍在。对于追求绝对收益的资金而言,中证红利股息率(发布方口径)与10年期国债收益率的差值持续突破2022年以来常态区间,截至2月6日,位于2022年以来最高值;

(3)为应对外部扰动的防御品种。当前美国加关税政策力度、节奏演绎预测难度高,仍是不可忽视的风险事件,低β高股息是较好的防御配置。综合来看,当前高股息交易性机会来自于科技资产的交易过热,配置性机会来自于符合确定性增量资金偏好,或可逢低布局。

特别提醒:近期市场波动可能较大,短期涨跌幅不预示未来表现。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。数据、图片来源:沪深交易所、华宝基金、Wind等。