数据可助投资者于危机中保持冷静

研究及分析主管,特许财务分析师 Duncan Lamont

四项精简研究显示,当地缘政治局势升温时,投资者最好不要冲动地作出决定。

乌克兰乱局对我们所有人以及全球股市均造成严重冲击。

然而,随着紧张局势加剧,投资者应尽量避免在一时冲动下作出草率决定。我希望能够借着以下五份数据及分析,帮助投资者保持冷静。

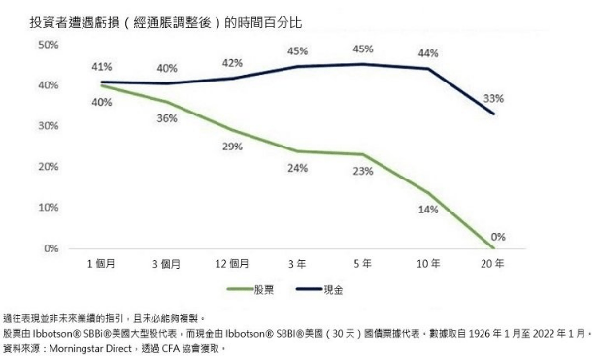

1. 有别于现金,股市投资的短线风险较高,但长线风险较低

我们以美国股市近100年的数据进行分析后发现,若投资时期只有一个月,出现经通胀调整后亏损的时间将占40%,相当于在我们分析的1,153个月中将有460个月录得亏损。

然而,如果投资更长时间,实现收益的机率将会明显增加。以历时12个月的投资计算,投资出现亏损的时间将略低于30%。重点是12个月对于股市投资而言仍属短线投资。投资者需要投资更长时间。

按5年的投资期计算,出现亏损的时间将降至23%。若按10年的投资期计算,出现亏损的时间便将是14%。在我们的分析中,当投资年期为20年时,股票投资出现经通胀调整后亏损的机率为0%。

虽然投资者无法完全排除长线投资遭遇亏损的可能性,若真的发生这种情况的话,投资者也显然会倍感煎熬,但这也是极少发生的。

现金看似比较安全,但其价值被通胀侵蚀的可能性更高。而且,所有现金储蓄者应该都知道,近期的经历更是雪上加霜。要数现金跑赢通胀的任何5年的话,上一次已是远至2006年2月至2011年2月的事了。现金被通胀侵蚀的情况不似会在短期内改变。

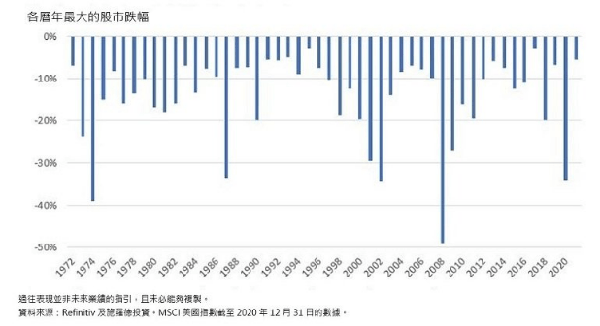

2. 跌幅逾10%的年份多于并无大跌的年份,但长线回报仍然强劲

截至2月24日,全球股市从高位下跌了10%。及至2月25日,市场一度出现回升,但至上周再度下挫。

10%的跌幅似乎很大,但实际上,这是市场常见的表现。在过去50年间,美国市场便有28年曾出现至少10%的跌幅,表明这种情况经常发生。在过去十年,出现类似跌幅的年份包括2012年、2015年、2016年、2018年及2020年。

尽管市场不时出现高低跌宕,但美国股市在该50年间仍录得11%的回报。

短期亏损风险是获取股市投资长线收益的入门代价。

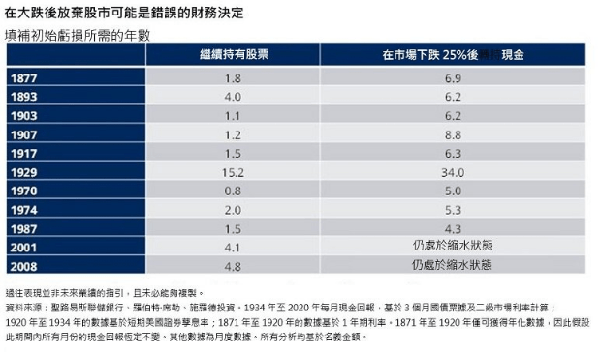

3. 大跌后退出,代价可能会是您的退休积蓄

虽然市场到现时为止仍不算下跌得太多,但波动性加剧及进一步下跌的风险仍然存在。如果出现这种情况,要不受情绪影响将更为困难。投资者或会选择放弃股票,并转持现金。

然而,我们的研究显示,这历来都是投资者可作出的最坏财务决定,而且几乎可以肯定他们需要花很长时间才能够填补亏损。

例如,如果投资者在1929年大萧条第一次下跌25%后转持现金,则需等到1963年才能恢复盈亏平衡。相比之下,如果投资者继续投资于股市,他们将于1945年初实现盈亏平衡。请注意,在这轮暴跌期间,股市最终下跌逾80%。如此看来,转持现金虽有可能在暴跌期间避过最严重的损失,但仍是至今最坏的长线投资策略。

同样,如果投资者在2001年科网股首次暴跌25%后转持现金,到现在的投资组合回报仍将处于负数水平。

其中传达的讯息很明确:从长远角度来看,面对市场大跌,远离股市而增持现金将对财富增长极其不利。

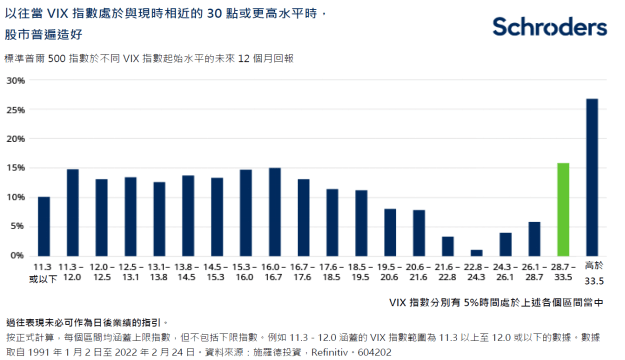

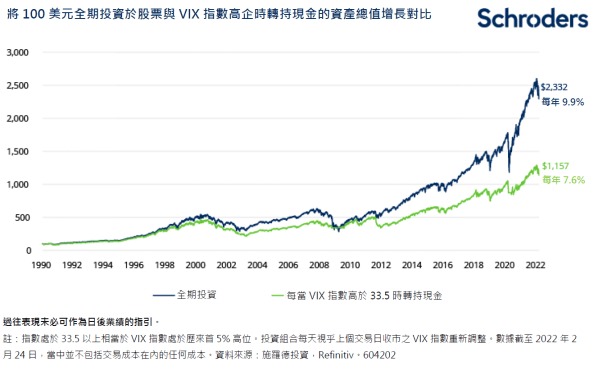

4. 恐慌情绪高涨期间,股市表现或可胜于预期

俄罗斯与乌克兰紧张局势加剧导致股市近期的“恐慌指数”(即VIX指数)上升。VIX指数是一项量度交易员对未来30日美国标准普尔500指数波动性预期的指标。

该指数于2月28日升至32点,明显高于自1990年以来19点的平均水平,比起今年初17点的水平更是大幅上扬。随着局势发展,即使该指数于未来数天出现进一步上涨也不足为奇。

然而,与其说是抛售的时机,我们从以往的情况看到,能够在恐慌情绪高涨时赚取最佳回报的往往是勇于入市的投资者。当VIX指数处于28.7至33.5之间时,标准普尔500指数的12个月平均回报一般都超过15%。当VIX指数升穿33.5时,该回报更超过26%。

我们也就转仓策略进行分析。这种策略是指每当VIX指数触及最高区间时,投资者便马上于当天沽售股票(标准普尔500指数),并转持现金,其后再于指数回落至较低区间时重新入市购买股票。在不包括任何成本的情况下,以转仓策略进行投资的每年回报为7.6%,而自1991年起持续投资于股票的每年回报则为9.9%,相当于前者每年落后2.3%。

投资者自1990年1月起持续投资100美元,现时的资产总值将较本金相同但采取转仓策略的投资组合高出一倍。

正如所有投资一样,过往表现未必可作为日后投资表现的指引,但参考此前的经验,像现在这样的市场恐慌时期,股市投资或会比我们想象中更好。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅

广告